2019年8月27日、厚生労働省が公的年金制度の財政検証結果を発表しました。

政府は年金の給付水準(所得代替率)50%以上を維持することを目標としていますが…。

今回示された6つの試算例では、3パターンで50%以上に、別の3パターンでは50%以下という結果に。

さらに年金制度を維持するために、年金を支える側の被保険者の拡大と、年金を支払う期間と受給開始時期の延長が示唆されています。

厚生労働省が発表した、公的年金制度の財政検証結果について解説します!

【基礎資料】厚生労働省『2019(令和元)年財政検証結果のポイント』

2019年8月27日、厚生労働省が公的年金制度の財政検証結果を発表しました。

調査資料は厚生労働省のホームページでも公開されていて、各報道機関がこの資料をもとに分析・解説を加えているかたちです。

もっとも基礎的な資料となるものですので、最初にリンク先を示しておきますね。

厚生労働省「公的年金制度の財政検証結果」の要点

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)

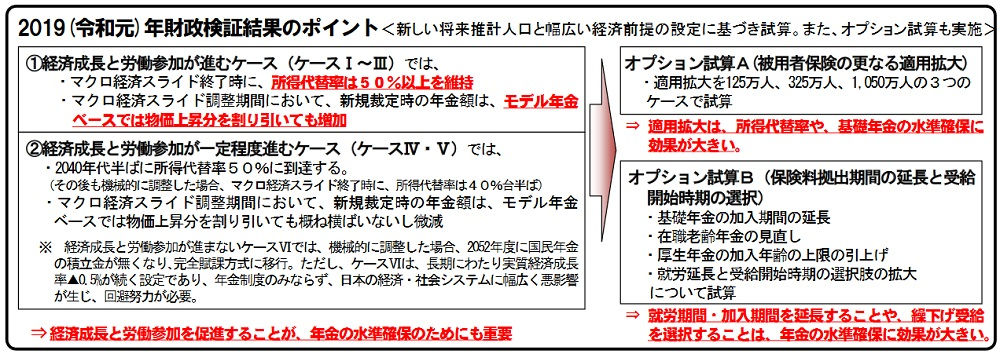

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)厚生労働省が発表した公的年金制度の財政検証結果は、大きく4段階の話の運び方になっています。

- 所得代替率は50%以上を維持できると試算するが

- 前提として経済成長と労働参加の促進が不可欠で

- 年金を支える側の被保険者の拡大も検討すべきで

- 年金を支払う期間と受給開始時期の延長もあわせて検討すべき

まずは『所得代替率』とは何か?というところから解説します。

『所得代替率』とは?なぜ50%ラインが問題となるの?

『所得代替率』とは、標準的な年金受給世帯における受給開始時点(65歳)の年金額(夫婦の基礎年金と夫の厚生年金の合計金額)の現役世代の平均手取り収入に対する比率です。

簡単に言うと、支給される年金額が、現役世代の所得水準と比較して何%程度に相当するかを表す比率ということですね。

2004年の法改正時に、日本政府は「所得代替率50%を上回る給付水準を確保すること」を定めています。

このため、所得代替率が50%以下となれば、公約違反として政府の責任を追及する声も厳しくなるというわけです。

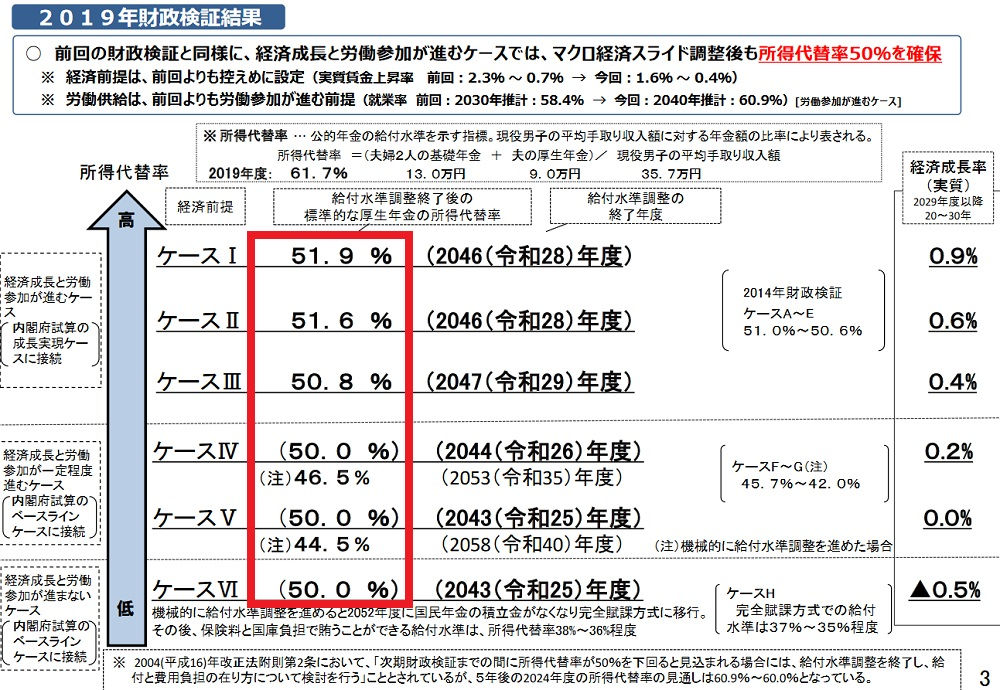

厚生労働省は、今回の財政検証結果のなかで、2019年度の所得代替率は61.7%であったことを明らかにしています。

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)ベストケースでも所得代替率50%維持がやっとの状況

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)今回の財政検証結果では、経済の状態に応じて合計6パターンの試算結果を出しています。

最も望ましいケースでも所得代替率は51.9%、現役世代の所得水準と比較して半分程度という結果です。

将来のインフレ率等を無視して単純化してしまうと、2019年度の現役世代の手取り平均額35.7万円の50%は17.85万円。年金給付ラインはこの近辺にあるということです。

ワーストケース、経済成長と労働参加が進まないケースでは、50.0%を割り込む結果になります。

経済成長と労働参加の促進とはどういうこと?

厚生労働省の財政検証結果では、ワーストケースとして「経済成長と労働参加が進まないケース」を上げています。

分かり難い表現になってしまっていますが、労働参加が進まないことで経済が成長しないと(年金給付という観点からは)非常に悪い結果となりますよ、ということですね。

経済成長のためには、大きくと言うと、ざっくり2つの方向性があります。

- 生産性向上により、少ない労働力でより多く生産できるようにする

- 労働参加を促進して、生産性が変わらなくとも、より多くを生産できるようにする

(1)の生産性向上は王道ですが、不確実性が残ります。がんばっても技術革新できませんでした…。と、そういうケースが起こり得るということですね。

このため、(2)の労働参加を促進させる方向性を、保険をかける意味でも、かなり真剣に考えておかなくてはならないということかと思います。

日本は少子高齢化の一側面として人手不足状態に陥っていて、これが経済成長を妨げる要因の一つになっています。

簡単に言うと、経済成長のためには、できるだけ多くの人に働いてもらう必要があるということですね。

政府も次のような対策を進めています。

- 高齢者がもっと高齢まで働く

- 女性は出産・子育て期以外は働く

- 外国人労働者の確保

規制緩和などによる生産性の向上がうまく進まず、日本人の労働参加もなかなか進まない場合は、本格的に移民政策を考えることになるのかも知れません。

被保険者の拡大と受給開始時期の延長を示唆

今回、厚生労働省が発表した公的年金制度の財政検証結果では、年金支給水準を維持するため有用な2つの具体策が示されています。

- 年金を支える側の被保険者の拡大

- 年金を支払う期間と受給開始時期の延長

それぞれについて解説しますね。

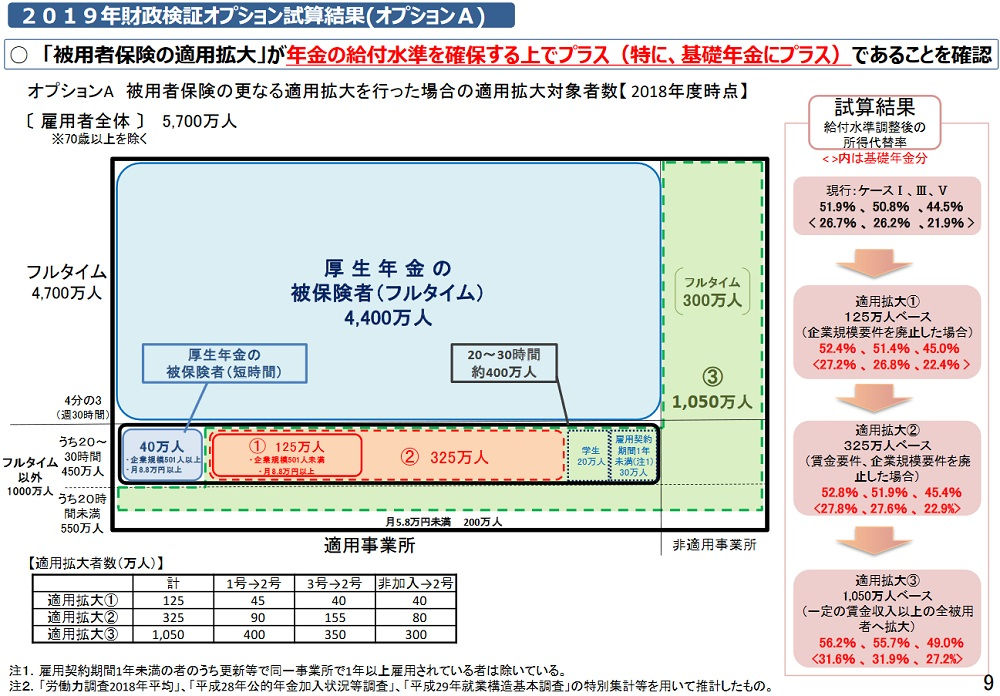

雇用者全員を第2号被保険者に?年金制度改革のポイントになりそうな予感

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)一つは、年金を支える側の被保険者の拡大をするという方向性です。

日本で自営業とかではなく雇われて働いている人、雇用者の数は合計約5700万人。このうち、厚生年金の被保険者は4400万人です。

雇われていても厚生年金に加入できない人が1000万人以上いるということですが、これは従業員が常時5人以上いることなど、厚生年金保険の適用事業所となるにはいくつかの条件があるためです。

簡単に言うと、できる限り厚生年金保険の適用事業所となるハードルを緩和して、多くの雇用者に年金の2階建て部分を提供することが提言されているわけです。

厚生年金は労使折半ですから、雇用者側つまり企業からも年金保険料を徴収することとなり、年金財政がより安定することは明らかです。

企業側には実質的な人件費増となるデメリットはありますが、被保険者つまり国民の側からはメリットの方が大きな改善となります。

被保険者の拡大については、今後の年金制度改革のポイントになりそうな予感がします。

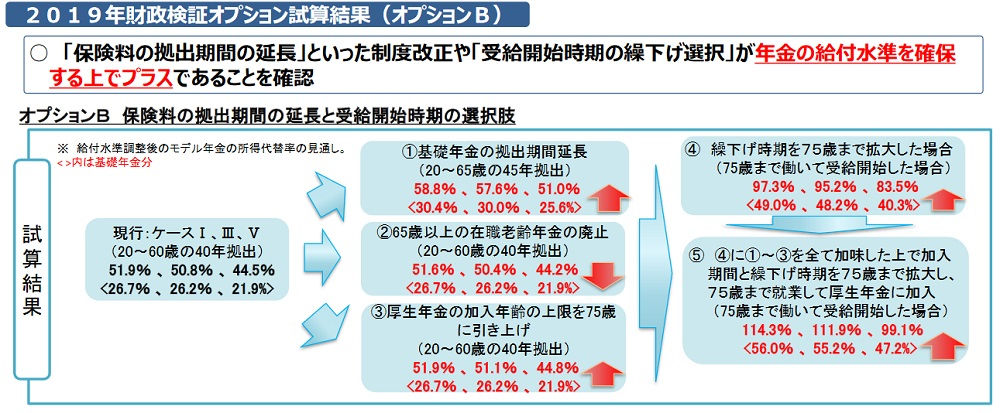

年金の支払う期間延長と受給開始時期の繰り延べ?一定の幅では不可避か

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)

(画像出典:厚生労働省『2019(令和元)年財政検証結果のポイント』より)もう一つは、年金を支払う期間と受給開始時期の延長です。

現状では20~60歳の40年拠出(年金保険料の支払い)、65歳からの受給開始を原則として、60~70歳の間で支給開始年齢を選べる仕組みです。

これを、20~65歳の45年拠出にして、繰り下げ受給開始時期を75歳まで延長した場合の試算が示されています。

より長期間保険料を徴収して、支給開始は繰り下げるわけですから、年金財政は当然改善することが見込まれますよね。

資料では20~70歳の50年拠出パターンも示されているのですが、ここまで長期間の拠出期間を延長するかはともかく、一定の延長・繰り延べは避けられない可能性が高いように思います。

厚生労働省が公的年金制度の財政検証結果を発表【ゆっくり長く所得を得られる人生設計が必要か】まとめ

厚生労働省が公表した「公的年金制度の財政検証結果」についてお伝えしてきましたが、いかがでしたか?

- 2019年8月27日、厚生労働省が公的年金制度の財政検証結果を発表しました。

- 2004年の法改正時に、日本政府は「所得代替率50%を上回る給付水準を確保すること」を定めていて、所得代替率の将来水準が大きな焦点です。

- 2019年度の所得代替率は61.7%でしたが、今回示された6つの試算例を見ると50%を維持するのがやっとの状況であることが伺えます。

- 年金財政を維持するために、できる限り厚生年金保険の適用事業所となるハードルを緩和して、多くの雇用者を第2号被保険者にすることが提言されています。

- あわせて、年金保険料を支払う期間を現状の40年から45年に延長し、繰り下げ受給開始時期を75歳まで延長することなども提言されています。

厚生労働省が公表した「公的年金制度の財政検証結果」は多方面に影響を与えそうですね。

「現役時代」と「老後」は、昭和の時代は、はっきり区分して生きることもできました。

ところが、平成の時代を通じて、「現役時代」と「老後」がかなりの部分で重なるようになってきたように思います。

そして令和の時代は、「現役時代」の後半と「老後」が完全に重なるかたちで生きて行くことになるのではないかと…。そんなことを考えました。

現役時代から、高齢者になっても所得を得る方法を考えておく必要はあると思いますし…。

また、老後をゆっくり過ごすことは難しくなってくる可能性があるわけで、「いつかやりたいこと」は現役時代のうちから着手しておくことも重要かも知れません。

年金制度の行方は、私たちの行き方にも大きな影響を与えることになると思います。