国民年金は、日本の年金制度の基礎部分。

会社に雇用されて、厚生年金に加入している人は給与天引きになりますが…。

そうでない人は、国民年金保険料を毎月支払う必要があります。

国民年金保険料は前納すると割引になる、前納・早割り制度があるんです!

とくにクレジットカードで前払いすると一番お得になります。

最大の割引率は何と4%!

国民年金保険料は、対象となる人にとっては避けることができない出費ですから、割引できる方法は貴重です!

国民年金保険料をクレジットカードで前納する方法について解説します!

日本の国民年金制度を簡単に復習!

| 3階部分 | その他の任意年金 |

|---|---|

| 2階部分 | 被用者保険(厚生年金保険) |

| 1階部分 | 国民年金(基礎年金) |

日本の国民年金制度は3階建てになっていると言われますよね。

非常に簡単に図式にすると、こんな感じになっています。国民年金を月額で支払うことになるのは、1階部分の国民年金(基礎年金)になります。

3階構造を、下から順に見て行きましょう!

国民年金「第2号被保険者・第3号被保険者」の特徴

| 人数 | 保険料 | 対象者 | |

| 第1号被保険者 | 1,668万人 | 定額 | 20歳以上60歳未満の、自営業者、農業者、無業者等 |

| 第2号被保険者 | 4,129万人 | 報酬比例で労使折半 | 民間サラリーマン、公務員 |

| 第3号被保険者 | 915万人 | 本人負担は無し | 民間サラリーマン、公務員に扶養されている配偶者 |

(厚生労働省『平成29年版厚生労働白書』より『お金節約.com』編集部作成)

現役世代は全員、国民年金に加入しているのですが、制度的にちょっと分かり難くなっているのは、1階部分の国民年金が、さらに3層に分かれているからです。

- 第2号被保険者は(一定の条件を満たした)、民間サラリーマン・公務員

- 第3号被保険者はその配偶者

つまり、第2号被保険者と第3号被保険者は一つの家族として、ワンセットで考えて良いです。そして、この区分の人たちは、勤務先から支払われる給与から国民年金保険料が給与天引きされています。

第2号被保険者(民間サラリーマン・公務員)の保険料が「労使折半」となっていることに注目してください。勤務先が折半して支払ってくれているわけです。そして、配偶者は第3号被保険者となり、「本人負担は無し」となります。

サラリーマン世帯全体として(本人は第2号被保険者として、配偶者は第3号被保険者として)、勤務先から制度的な支援を受けているわけです。

国民年金の制度設計を見ると、日本の国民年金は、サラリーマン世帯に非常に有利なかたちでつくられていることが分かります。

日本でサラリーマンとして働くと、いくら成果報酬制度の導入が進んでいるとは言え、大多数はかなり苦しい生活水準にあるというのが実感…。だと思うんですよね。

現役時代に相当苦労する分の見返りとして、また、年金制度の安定財源として、サラリーマン世帯が優遇されているということかと思います。

「第2号被保険者」には厚生年金保険(2階部分)もある

| 第2号被保険者の保険料 | 平成29年9月以降、18.30%で固定~➀ |

|---|---|

| 国民年金(基礎年金)の保険料 | 平成29年4月現在、月額16,490円~② |

| 厚生年金保険 | ➀が②を超過した金額分で運用されている |

(『お金節約.com』編集部作成の概念図)

第2号被保険者(民間サラリーマン・公務員)には、厚生年金保険もあります。

厚生年金保険は、基礎年金である国民年金(1階部分)にさらに上乗せして支給されるものでなので、「2階部分」とも呼ばれます。

厚生年金保険の運用の仕組みは、次のように考えると分かりやすいです。

第2号被保険者の保険料は、報酬額に比例します。保険料比率は、平成29年9月以降、18.30%で固定されています。

固定比率と言うことは、報酬(給与)が増えていくと、国民年金(基礎年金)の定額保険料(16,490円)を、どこかの段階で上回ることになりますよね?

この超過した金額が、厚生年金保険として運用されているわけです。

また、厚生年金保険は第2号被保険者(民間サラリーマン・公務員)自身にのみ適用されるものです。厚生年金保険は、配偶者である第3号被保険者には適用されません。

国民年金の制度設計から見ると、第2号被保険者(民間サラリーマン・公務員)の配偶者だった第3号被保険者が、離婚によって被るダメージはかなり大きいことが分かります。

日本は世界の中でも離婚率が低い国の一つですが、日本の離婚率の低さは、国民年金の制度設計上も、現実的・金銭的に大きなダメージがあることが影響していると考えられます。

3階部分はiDeCoなどその他の任意年金

3階部分は、iDeCoなどその他の任意年金となります。

iDeCoについては、こちらの記事を参考にしてみて下さい!

平成29年版厚生労働白書『年金制度の概要』

第1号被保険者なら自己防衛策をしっかり考えよう!

いま毎月「年金保険料」を支払っているなら、あなたは第1号被保険者です!

第1号被保険者には、勤務先などが保険料を折半してくれる仕組みはありません…。

自己防衛策が重要になってくるんです!

国民年金保険料の早割とは

| 年金保険料の割引パターン | 早割(はやわり) |

|---|---|

| 支払方法 | 口座振替 |

| 割引金額 | 毎月50円割引 |

年金保険料の納付期限は翌月末ですが、当月末に口座振替する方法のことを「早割」といいます。割引金額は、毎月50円です。

早く支払っても、現金支払いだと「早割」にならないので注意して下さい!

国民年金保険料を前納すると割引料金が適用される

| 年金保険料の割引パターン | 前納(ぜんのう) |

|---|---|

| 支払方法 | 現金、口座振替、クレジットカード |

| 割引金額 | 支払方法によって変動 |

年金保険料を、あらかじめ届出をして期限前に支払う方法のことを「前納」といいます。

「前納」の場合は、割引額が支払い方法によって違ってきますので注意してください!

国民年金保険料を前納する場合の割引料金

| 現金 | 口座振替 | クレジットカード | |

| 6カ月前納 | 800円 | 1,110円 | 1,110円 |

| 1年前納 | 3,480円 | 4,110円 | 4,110円 |

| 2年前納 | 14,420円 | 15,650円 | 15,650円 |

(日本年金機構『国民年金の保険料』より『お金節約.com』編集部作成)

年金保険料を前納する場合の割引料金は、現金支払いよりも、口座振替・クレジットカード支払いの方が割引率が高いことが分かります。

制度的には、現金払いと口座振替料金の割引金額には、もともと差が設けられていました。

年金保険料のクレジットカード支払いが可能となったのは、2017年4月から。その時に口座振替と同じ割引額が適用されることになったのです。

国民年金保険料をクレジットカードで2年前納すると大幅割引

| 2年前納 | クレジットカード割引 | 割引率 | |

| 2年前納額 | 393,000円 | 15,650円 | 約3.98% |

| ポイント1% | 〃 | 19,580円 | 約4.98% |

| ポイント1.5% | 〃 | 21,545円 | 約5.48% |

(2年前納額は、平成30年度保険料と31年度保険料の合算で算出)

クレジットカードを使用すると、一定のポイントが還元されますよね。

年金保険料の前納は、比較的高額の支払いになりますから、ポイント還元額も大きい!

現在、高還元カードとされるクレジットカードのポイント還元率は、およそ1%~1.5%となります。

- ポイント還元率1%のとき、クレジットカード割引率は約4.98%

- ポイント還元率1.5%のとき、クレジットカード割引率は約5.48%

ポイント還元率を考慮すると、年金保険料をクレジットカードで2年前納するメリットは非常に大きいことが分かります!

国民年金保険料をクレジットカードで前納するときの注意点

国民年金保険料をクレジットカードで前納するときの注意点としては、大きく2つです。

- 与信枠が大きいクレジットカードが必要になります!

- 1回払いのみでリボ払いは利用できません!

- 年金保険料の支払いでポイントがつかないクレジットカードもある!

順を追って説明しますね!

国民年金保険料を2年前納するなら最低40万円の与信枠が必要

クレジットカードが発行される時には、かならず利用限度額という与信枠が設定されます。

年金保険料を2年前納するなら、決済金額は393,000円。つまり、最低でも40万円の利用限度額(与信枠)が設定されている必要があります。

同じクレジットカードを、その他の支払いにも利用しているなら、その分も考慮して十分に余裕がある状況にしておく必要があります。

国民年金保険料の支払いは1回払いのみ、リボ払いは不可

クレジットカードで年金保険料を支払う時には、1回払いしか使えません。

リボルビング払いは不可能となりますので、引き落とし額も大きな額になってきます。

引き落とし用の口座残高は、事前に余裕をもって準備しておくようにしましょう!

国民年金保険料の支払いでポイントがつかないクレジットカードもある

この点が最も盲点になりやすい、最も見落としてしまいがちな部分だと思います!

年金保険料の支払いではポイントが付かないクレジットカードがあります!!

現時点では、三井住友VISAカードとdカードがポイント付与対象外です。

年金保険料の支払いに使うクレジットカードは、ポイント付与対象外のクレジットカードは除外して考えることをおすすめします。

- 三井住友VISAカード

- dカード

前納による納付済み期間中に、会社勤務などで厚生年金保険に加入した場合は、未経過期間の国民年金保険料は還付されます。

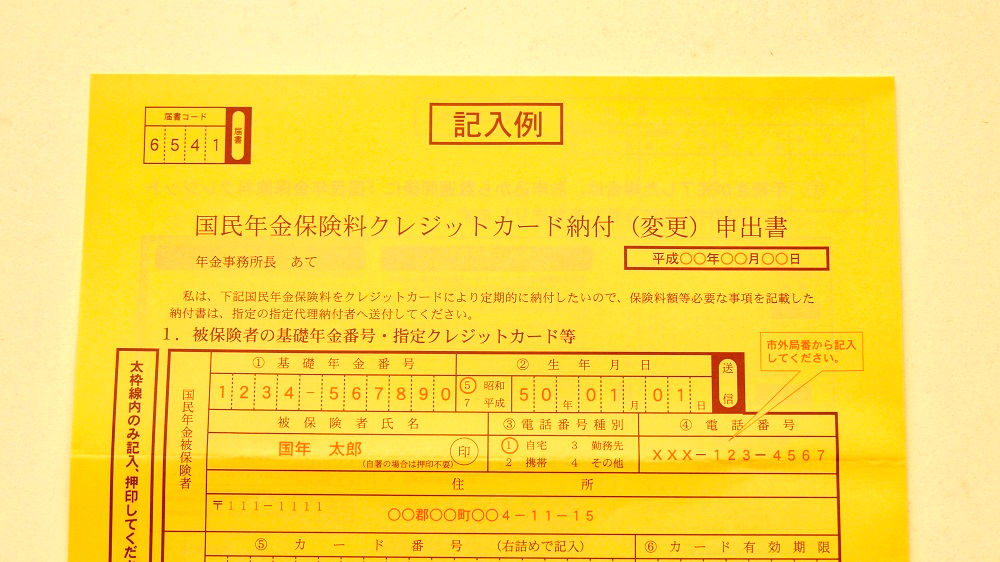

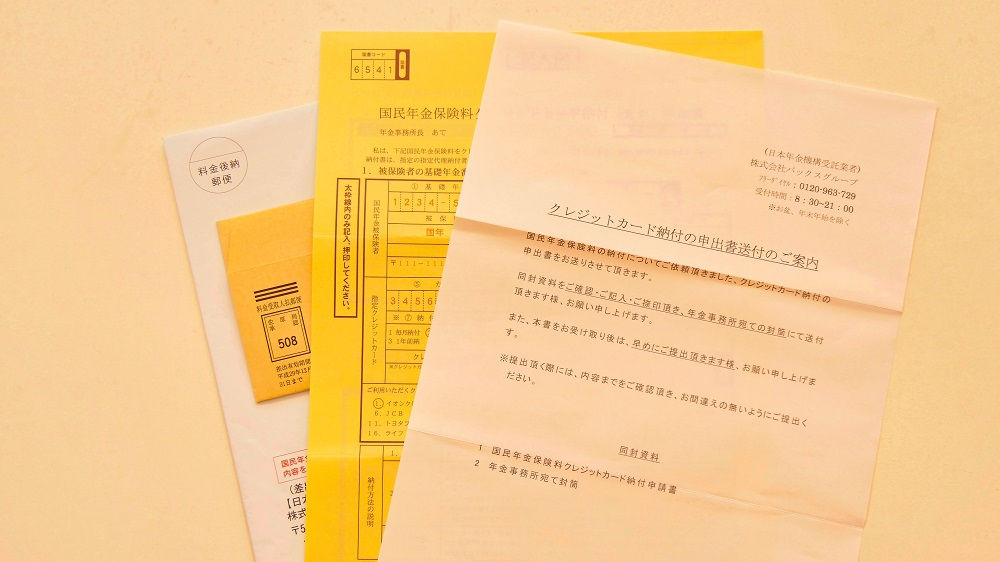

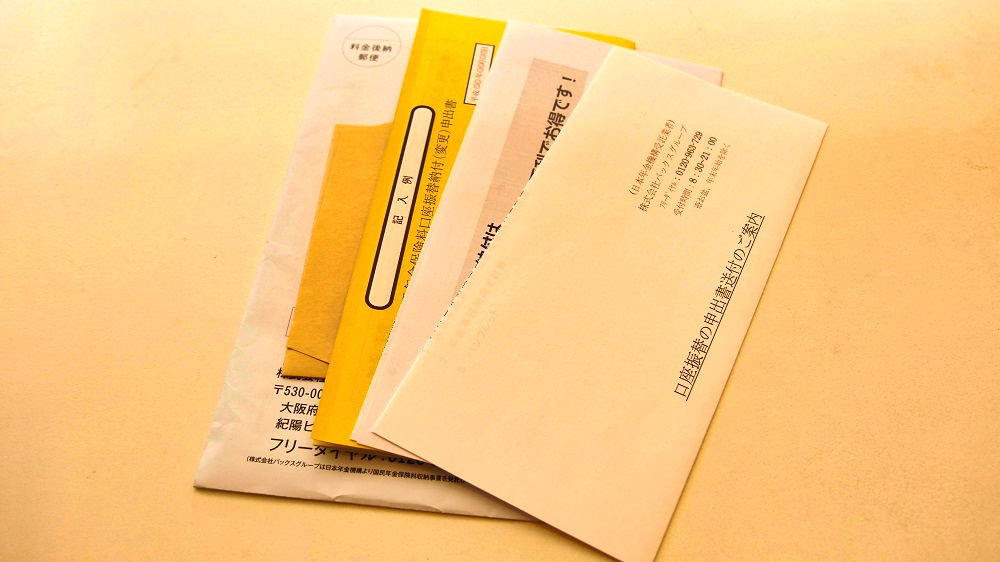

国民年金保険料をクレジットカードで前納する方法

国民年金保険料をクレジットカードで前納する方法は、とても簡単です!

- 国民年金保険料クレジットカード納付申出書を取り寄せる

- 期日に間に合うように余裕をもって提出する

これだけです!

国民年金保険料クレジットカード納付申出書の確保

| 電話で依頼 | 国民年金保険料(支払票)の郵送封筒に電話番号が記載 |

|---|---|

| ダウンロード | 国民年金機構のホームページからダウンロード |

国民年金保険料クレジットカード納付申出書を確保する方法は2つあります。

1つには電話で依頼してしまう方法です。国民年金保険料の支払票が郵送されてくる封筒に、自分の地区を担当している年金事務所の電話番号が記載されていますので、そこに電話して依頼すればOKです。

2つめは、国民年金機構のホームページから書式をダウンロードする方法です。ダウンロード先は、こちらを参考にしてください。

国民年金機構『国民年金保険料に関する手続き』

国民年金保険料クレジットカード納付申出書の提出期限

| 前納種類 | 前納期間 | 提出期限 | 口座振替日 |

| 6カ月 | 4月~9月 10月~翌年3月 |

2月末 8月末 |

4月末 10月末 |

| 1年 | 4月~翌年3月 | 2月末 | 4月末 |

| 2年 | 4月~翌々年3月 | 2月末 | 4月末 |

国民年金保険料をクレジットカードで前納する場合には、申請期限があります!

2年分を前納する場合は、その年の4月分から翌々年の3月分を、4月末に一括決済することになります。

このため、申請書類は2月末日までに到着している必要があります!(ココ超重要!)

国民年金保険料2年分をクレジットカードで前納する場合、申出書の提出期限が2月末だということは忘れないでください!

国民年金保険料は前納でクレジットカード払いが一番お得!まとめ

年金事務所に連絡すると、快く書類一式を郵送してくれますよ!

年金事務所に連絡すると、快く書類一式を郵送してくれますよ!国民年金保険料は前納でクレジットカード払いが一番お得!いかがでしたか?

- 日本の国民年金制度は3階建ての仕組みになっています。

- 国民年金(基礎年金)は、1階に相当する基本部分です。

- その1階部分が、第1号~第3号まで3つに分かれています。

- 第1号被保険者は、勤務先の手当てなどが無く自己防衛策が必要!

- 国民年金保険料をクレジットカードで2年分前納すると最大で約5.5%も割引になります!

日本の国民年金の仕組みを調べていると、本当に良くできた仕組みだなと感じます。

政府として国民の行動を誘導していきたい、その方向性まで含めて制度設計されているんだなぁと、改めて感じるわけです…。

国の言いたいことは…。

- サラリーマンが一番お得♪

- 結婚したら家庭に入るのが一番お得♪♪

- ついでに離婚は絶対しない方がお得♪♪♪

…ということでしょうか。汗

そこまで考えて制度設計された国民年金制度が揺らいでいるわけですよね。これはやはり、重大な事態です!

『お金節約.com』編集部としても、国民年金関係はさらに追いかけて行きます!