iDeCo(イデコ)って最近よく聞くけれど、何のこと?

そう思っている人も多いと思います…。

iDeCo(イデコ)は、個人型確定拠出年金のことですが、強力なメリットがあることで人気を集めています。

毎月拠出できる掛金が、全額所得控除されるんです。つまり、節税できるということ!

でも、iDeCo(イデコ)には、メリットだけでは無くデメリットもありますので、よく理解して利用することが重要なんです…。

iDeCo(イデコ)のメリットとデメリットを簡単に解説します!

冒頭の画像出典:iDeCo公式サイト『iDeCoってなに?』より

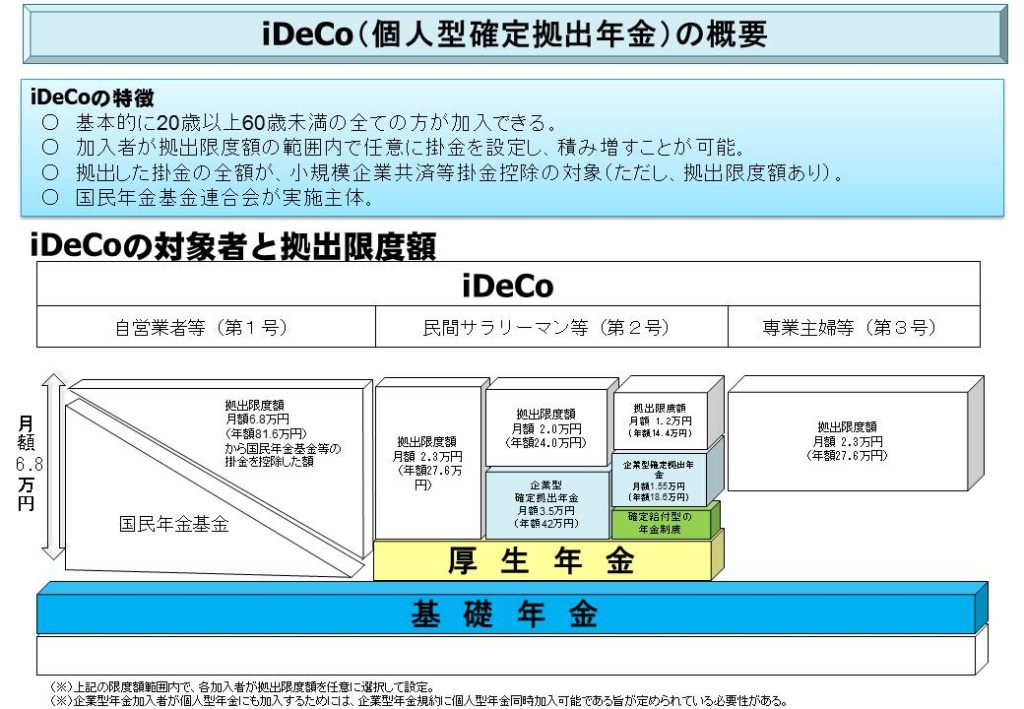

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称

(画像出典:厚生労働省『iDeCoの概要』)

(画像出典:厚生労働省『iDeCoの概要』)iDeCo(イデコ)という言葉を最近よく聞くけれど…。

そうなんです。iDeCo(イデコ)は新しくできた造語です。

iDeCo(イデコ)は、2016年(平成28年)9月に決定した、個人型確定拠出年金の愛称なんです!

個人型確定拠出年金(individual-type Defined Contribution pension plan)の英語の文字を上手くつなぎ合わせたこと、頭文字の「i」というパーソナル感がイメージに合致したことなどが選定理由になりました。

確定拠出年金とは『私的年金』のこと

| 階層 | 区分 | 対象 | 負担 |

| 3階部分 | 確定拠出年金 | 自営業者・会社員等 | 各個人 |

| 2階部分 | 厚生年金 | 会社員等 | 雇用者と折半 |

| 1階部分 | 国民年金 | 自営業者等 | 各個人 |

(日本の年金構造を『お金節約.com』編集部にて簡略化して作成)

そもそも確定拠出年金とは何なの?ということですが…。

日本の年金制度をざっくり階層化すると、国民年金(公的年金)が1階部分、厚生年金(企業年金)が2階部分に相当しますが、これで老後の資金として足りるの?という不安がありますよね…。

そこで、私的年金を「確定拠出年金」として3階部分に設定。希望する人に対して、老後への備えがより充実できるようにした制度です。

確定拠出年金という名前は、現役時代に掛金を確定して拠出して(支払って)、その資金を運用し損益が反映されたものを老後に年金受給できる、という仕組みから来ています。

英語表記(Defined Contribution Plan)の略称で、DCと呼ばれたりもします。

確定拠出年金の仕組みは、もともとアメリカで発展した制度です。アメリカでは、1978年米国内国歳入法401条k項に基づいているため、401k(よんまるいちけー)と呼ばれます。日本の確定拠出年金法も、日本版401kと呼ばれたりしています。

確定拠出年金には「個人型年金」と「企業型年金」がある

| 区分 | 支払う人 | 愛称 |

| 個人型年金 | 加入者個人 | iDeCo |

| 企業型年金 | 雇用主の企業 | 特に無し |

確定拠出年金は、個人型年金と企業型年金の2つに分かれます。

iDeCo(イデコ)は、個人型年金の愛称です。

企業型年金は、会社の福利厚生の一環として、老後に不安を感じる社員のために導入されるケースが多く見られます。

企業型年金の場合は、マッチング拠出として、企業が拠出する掛金に上乗せして従業員が掛金を拠出することも規約により可能な場合があります。

転職や退職した時にも、企業型確定拠出年金の口座は自分の資産として移行することができる「ポータビリティ制度」があります。ただし、在籍期間が3年未満の場合は、会社によっては持ち運びできない場合がありますので規約を良く確認しましょう!

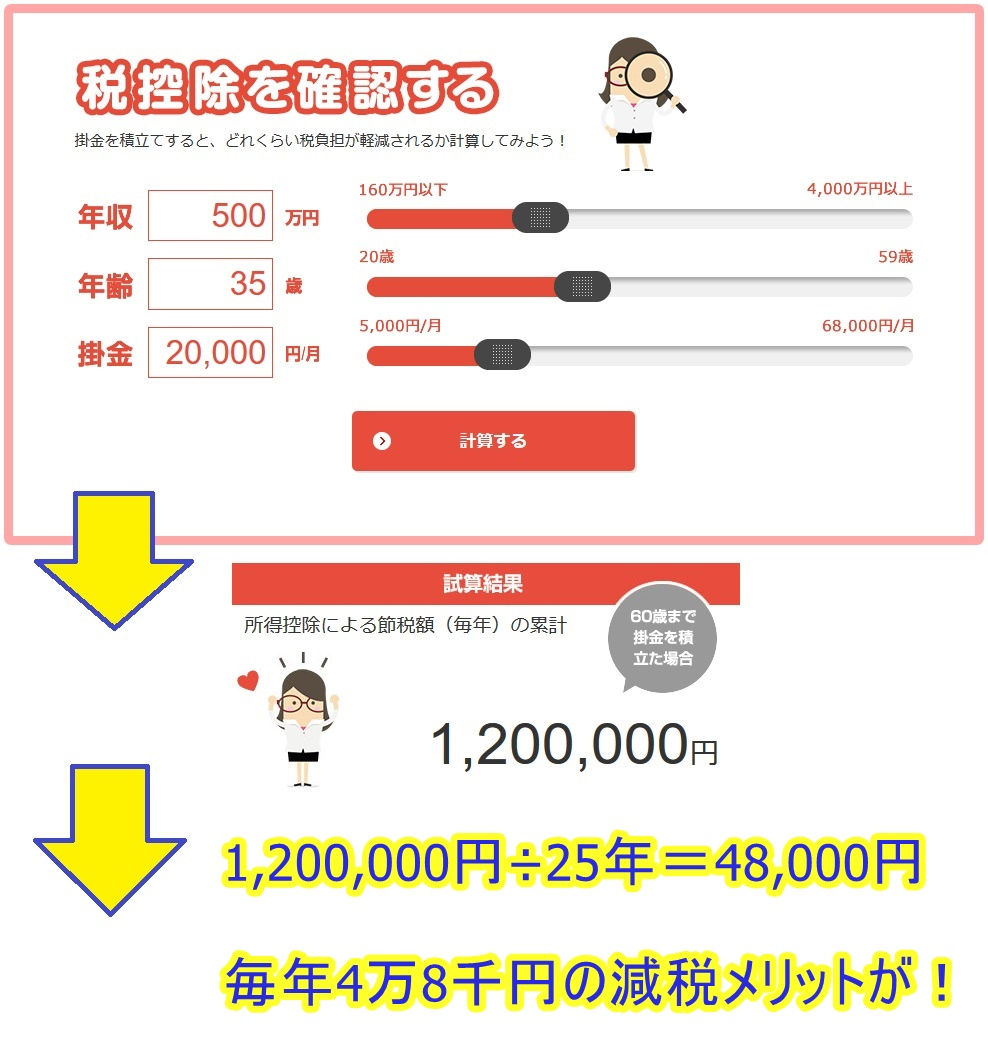

iDeCo(イデコ)最大のメリットは税金が安くなること

(画像出典:iDeCoナビ『税控除を確認する』より『お金節約.com』編集部作成)

(画像出典:iDeCoナビ『税控除を確認する』より『お金節約.com』編集部作成)iDeCo(イデコ)最大のメリットは、税金が安くなること!

iDeCo(イデコ)の掛け金は、全額所得控除されます。iDeCo(イデコ)に拠出した掛け金を、年末調整とか確定申告の際に申告することで、所得税が減税されるのです。

iDeCo(イデコ)でどのぐらいの税控除を得られるのかは、特定非営利活動法人の確定拠出年金教育協会が運営する『iDeCoナビ』を参考にすると良いです!

iDeCoナビ『税控除を確認する』

iDeCo(イデコ)の掛け金は全額「所得控除」され、毎年税金が還付される

iDeCo(イデコ)で減税される仕組みを説明しますね!

企業に勤めている人の場合は、毎月の給与から所得税が引かれていますよね。給与が所得税の課税対象として、一旦それで仮計算されているということです。

iDeCo(イデコ)に加入している場合は、掛け金に相当する額を、課税対象の給与から差し引くことができます。これを「控除」と呼ぶんですね。

結果的に、所得税の課税対象である所得を減らすことができるので、所得税額も減るということになるんです。

iDeCo(イデコ)で減税メリットを得るには年末調整・確定申告が必要

もちろん何もしないで自動的に税金が減るということはありません…。でも、手続き自体は非常に簡単なので、心配する必要はありません。

iDeCo(イデコ)で減税メリットを得るには、iDeCo(イデコ)に拠出した掛け金を、年末調整とか確定申告の際に申告する必要があります。

iDeCo(イデコ)の掛け金を月払いにしている場合、毎年10~11月頃に、iDeCo(イデコ)を統括する国民年金基金連合会から「小規模企業共済等掛金払込証明書」という書類が届きます。

年末調整の場合は証明書を添付するだけですし、確定申告の場合は証明書の記載額を転記のうえ証明書を添付すればOKです。

iDeCo(イデコ)の掛け金を給与天引きしている会社員や公務員の場合は、「小規模企業共済等掛金払込証明書」は発行されず、年末調整の手続き自体も不要となります。

iDeCo(イデコ)その他の3つのメリット

iDeCo(イデコ)には、税金が安くなること以外にも、大きく3つのメリットがあります。

それぞれ順に解説しますね!

iDeCo(イデコ)の運用利益には税金がかからない

iDeCo(イデコ)は、拠出した資金を投資信託などで運用してもらい、その損益が反映されたものを将来の年金として受け取るものです。

投資信託で得られた売却益や分配金、定期預金の利息には20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかることが一般的ですが、iDeCo(イデコ)で運用した場合は、税金はかかりません。

iDeCo(イデコ)の受給時には「退職所得控除」「公的年金等控除」が適用

iDeCo(イデコ)で運用した資産を受給する時にも節税メリットがあります。

iDeCo(イデコ)の受給方法は、「一時金」「年金」「一時金と年金の両方」の3つで、60~70歳までの間にいずれかの形式で受け取ることになります。

一時金の形式で、一括で受け取れば「退職所得控除」が適用され、勤続年数に応じて非課税枠が適用されます。

国税庁の試算表を見ると、「退職所得控除」の枠は非常に大きいことが分かります。退職金制度が十分整備されていない企業に勤務している場合は、何もしなければこのメリットは得られません…。

勤務先の退職金制度によっては、iDeCo(イデコ)の運用が必須とさえ言えるような状況になると思いますよ!

(出典:国税庁『退職所得控除額の計算の表』)

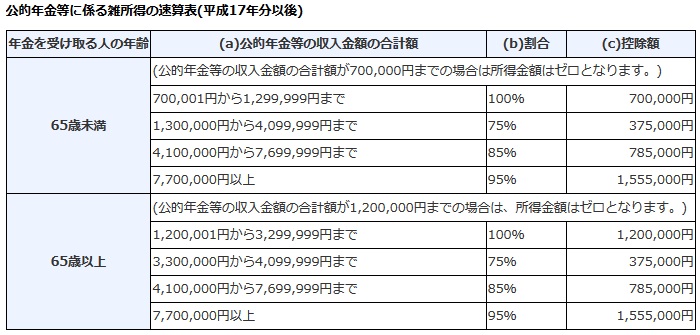

(出典:国税庁『退職所得控除額の計算の表』)また、年金の形式で受け取れば「公的年金等控除」が適用されます。年金も所得なので、所得税がかかるのですが、控除される割合が大きいためにメリットも大きいです。

iDeCo(イデコ)で運用した資産1000万円を、年金形式で10回に分けて受け取るケースで考えてみましょう。

1000万÷10で、1回の受給額は100万円(a)。これを計算式に当てはめていくと…。

(a)100万円x(b)100%-(c)70万円という計算式となり、課税対象は30万円で済みます。30万円の所得税率は5%ですから、課税額は1万5千円で済む計算に!

公的年金等に係る雑所得の金額=(a)×(b)-(c) (出典:国税庁『公的年金等に係る雑所得の速算表』)

公的年金等に係る雑所得の金額=(a)×(b)-(c) (出典:国税庁『公的年金等に係る雑所得の速算表』)iDeCo(イデコ)の掛け金は月額5,000円から

iDeCo(イデコ)の掛け金は、もっとも低く設定する場合は、月額5,000円から開始することができます。

5,000円なら、多くの人にとって何とか無理なく拠出できる範囲なのではないでしょうか…。

iDeCo(イデコ)は、金額的なハードルが非常に低く設定されていることもメリットの一つです。

より詳しくはこちらから!『iDeCo(イデコ)公式サイト』

iDeCo(イデコ)の3つのデメリット

iDeCo(イデコ)には、デメリットもあります。

iDeCo(イデコ)の最終的な受給額は運用成績次第

iDeCo(イデコ)は、あらかじめ受給額が確定しているわけではありません。

iDeCo(イデコ)に拠出した資金は、主に投資信託などによって運用されますが、最終的な受給額は運用成績によって増減します。

iDeCo(イデコ)の性格上、極端に投機的な運用が行われる可能性は低いと考えられますが、世界的な経済危機が発生した場合には、影響を被ることも考えられます。

iDeCo(イデコ)の受給額は運用成績によって変動する。これは覚えて置いた方が良いです。

iDeCo(イデコ)は60歳まで資産を引き出せず解約も不可

iDeCo(イデコ)は、60歳になるまで積み立てた資産を引き出せません。途中解約も原則認められていません。

iDeCo(イデコ)を開始する年齢が若ければ若いほど、メリットも大きい反面、デメリットについてもしっかり考えて置いた方が良いです。

iDeCo(イデコ)で運用する資金を引き出せるのは60歳から、原則解約も不可。これはしっかり認識しておきましょう。

iDeCo(イデコ)は口座開設・維持に手数料がかかる

| 口座開設費用 | 2777円~ |

|---|---|

| 口座維持費用 | 月額167円 |

iDeCo(イデコ)は、口座開設・維持の手数料がかかります。

iDeCo(イデコ)の口座開設する際に、最低でも2,777円の口座開設費がかかります。口座維持費としても、月額167円かかります。

iDeCo(イデコ)を運用する金融機関によっては、この金額以上の手数料を取るところもありますので、手数料はあらかじめ確認するようにしましょう。

iDeCo(イデコ)公式サイト『iDeCo(イデコ)運用管理機関一覧』

iDeCo(イデコ)のメリット・デメリットまとめ

iDeCo(イデコ)がお得になる仕組みと、メリット・デメリットについて解説してみましたが、いかがでしたか?

- iDeCo(イデコ)は個人型確定拠出年金の愛称!

- iDeCo(イデコ)最大のメリットは税金が安くなること!

- iDeCo(イデコ)は受給時にも節税メリットがある!

- iDeCo(イデコ)の受給額は運用成績次第…。

- iDeCo(イデコ)は60歳まで受け取れず途中解約も不可。

- iDeCo(イデコ)は口座開設費用と維持費用がかかる。

iDeCo(イデコ)のメリットは非常に強力です。

特に、退職金制度が不十分な中小企業に勤務している人にとっては、老後の生活不安を解消するための、非常に有力な選択肢になると思います。

加入時期が若ければ若いほど、メリットも大きいのですが…。

iDeCo(イデコ)の運用益の受給は60歳から、解約も原則不可能と、デメリットについても必ず検討しておきましょう。

iDeCo(イデコ)のような年金型の金融商品は、長い目で見ると、非常に高額の出費をすることになります。自分自身でも、ぜひしっかり下調べしましょう!

『お金節約.com』の記事が、調べるきっかけになってくれたら嬉しいです♪