最近、『キャッシュレス決済』という言葉を良く耳にしませんか?

2020年の東京オリンピック・パラリンピック開催を前に、政府もキャッシュレス決済を推進していますが…。

2018年9月28日に、日本銀行が『キャッシュレス決済の現状』というレポートを発表。

このレポートがここ数日のキャッシュレス決済をめぐる報道のきっかけになっています。

日銀の『キャッシュレス決済の現状』レポートを簡単に読み解いてみましょう!

『キャッシュレス決済の現状』は日銀決済機構局が公開した報告書

2018年9月28日、日本銀行の決済機構局が『キャッシュレス決済の現状』という調査報告書を発表しました。

このレポートが公開されてから、新聞やテレビなども、キャッシュレス決済の現状について盛んに報道していますね!

ところで…。日本銀行の決済機構局の『キャッシュレス決済の現状』レポートとはどういうものなんでしょうか?

日本銀行決済機構局『キャッシュレス決済の現状』

日本政府のキャッシュレス決済に向けた取り組み

| 2014年6月 | 日本経済再生本部「『日本再興戦略』改訂2014」 |

|---|---|

| 2016年6月 | 日本経済再生本部「『日本再興戦略』改訂2016」 |

| 2017年6月 | 内閣府「未来投資戦略2017 – Society 5.0の実現に向けた改革 – 」 |

| 2018年4月 | 経済産業省「キャッシュレス・ビジョン」 |

日本政府のキャッシュレス決済に向けた取り組みは、『日本再興戦略』改訂2014においてキャッシュレス決済の普及による決済の利便性・効率性の向上を掲げたことが発端です。

『日本再興戦略』改訂2016では、2020年のオリンピック・パラリンピック東京大会開催等を視野に入れたキャッシュレス化推進を示しました。

2017年6月9日には「未来投資戦略2017 – Society 5.0の実現に向けた改革 – 」を閣議決定し、「今後10年間(2027年6月まで)に、キャッシュレス決済比率を倍増し、4 割程度とすることを目指す」方針を明確に。

2018年4月に経済産業省が策定した「キャッシュレス・ビジョン」では、2025年までにキャッシュレス決済比率を40%程度とし、将来的には世界最高水準の 80%を目指すこ

とが示されています。

(出典:経済産業省「キャッシュレス・ビジョン」)

(出典:経済産業省「キャッシュレス・ビジョン」)日本政府はキャッシュレス決済比率40%を当面の目標にしているけれど、現状は約20%の水準にあるということですね!

日銀決済機構局『キャッシュレス決済の現状』レポートの位置づけ

今回の日銀決済機構局の『キャッシュレス決済の現状』レポートは、こうした国の方針を受けて、現時点での状況を調査・分析したレポートとして公開されました。

クレジットカード、デビットカード、電子マネー、この3つについては日銀もデータで推移を把握しています。定量的な変化が分かるということですね。

さらに、日本銀行が実施している「生活意識に関するアンケート調査」第74回調査(2018 年6月実施)の結果から、キャッシュレス決済の利用状況や背景を考察しています。

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)日銀決済機構局『キャッシュレス決済の現状』レポート【データ編】

日銀決済機構局『キャッシュレス決済の現状』について、まずはデータで把握できる決済手段の推移から見てみましょう。

クレジットカードは発行枚数微増、決済金額8%増

(出典:日銀決済機構局『キャッシュレス決済の現状』)

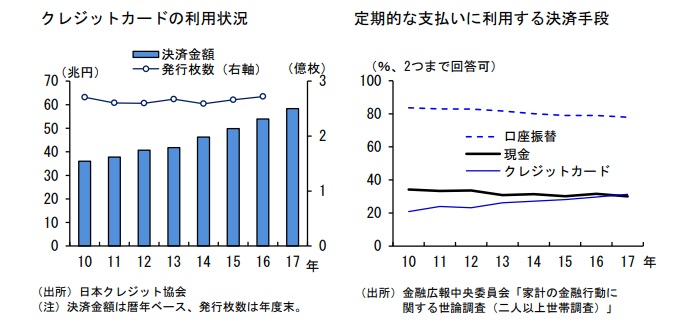

(出典:日銀決済機構局『キャッシュレス決済の現状』)クレジットカードの発行枚数は微増(ほぼ横這い)なのに対して、決済金額は前年比で8%増の伸びとなっています。

インターネット・ショッピングや公共料金などの定期的な支払いなどに、クレジットカードを利用することが増えているためではないかと推察しています。

クレジットカードの決済金額は比較的順調に伸びています!

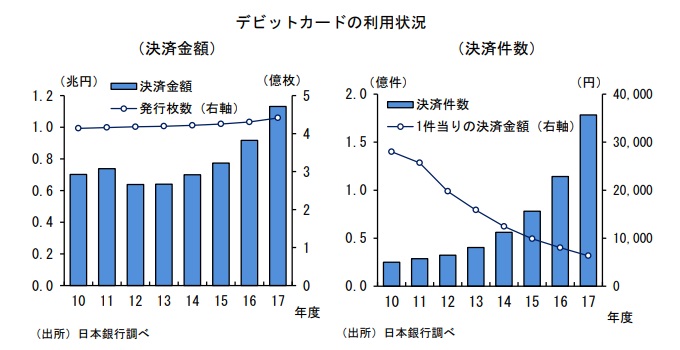

デビットカードの決済件数は前年比1.5倍に増加

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)デビットカードの決済件数は、前年比で約1.5倍に急増しています!

デビットカードの発行枚数は微増、決済金額は約6千円程度まで少額化するとともに、決済件数が大幅な伸びを見せているかたちです。

日本で発行されているデビットカードには、2種類あります。

- J-Debit(1999年開始)

- 国際ブランドデビットカード(2006年開始)

このうち、国際ブランドデビットカードを発行する銀行が、2017 年度末で46行となり、2015年度末から2倍以上に拡大。

これがデビットカード利用拡大の背景ではないかと考察しています。

デビットカードの利用が拡大していますが、これは「国際ブランドデビットカード」が増えている影響と日銀は考えています。

電子マネーの伸び率は鈍化傾向

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)電子マネーの利用は順調に拡大してきましたが、ここ数年、伸び率が鈍化傾向であることが分かります。

電子マネーの発行枚数や読取端末の台数は伸びている一方で、決済金額・決済件数ともに伸び率が鈍っているという結果です。

電子マネーは、発行枚数や読取端末の増加で裾野は広がっていると考えられるものの、決済金額・決済件数については鈍化傾向です。

日銀決済機構局『キャッシュレス決済の現状』レポート【アンケート編】

日銀決済機構局『キャッシュレス決済の現状』について、次にアンケートの回答状況からの考察を見てみましょう。

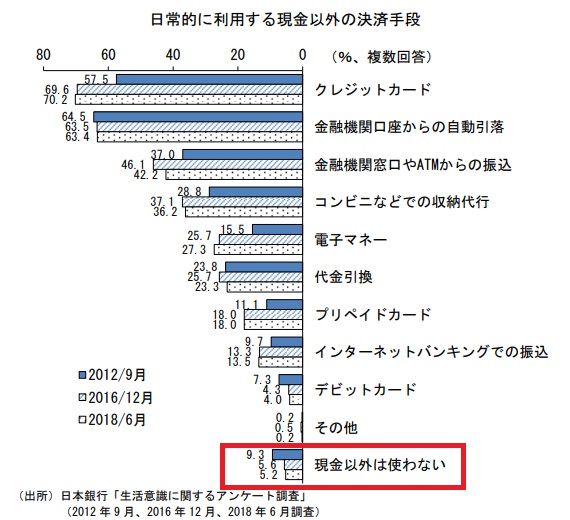

「現金以外は使わない」人は約5%程度にまで減少

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)日本銀行が実施している「生活意識に関するアンケート調査」によると、現金以外は使わないという人は、約5%にまで減少。

多くの人が、何らかのキャッシュレス決済を利用していて、利用率も徐々に増加していることが分かります。

また、デビットカード増加というデータはあったものの、アンケートからはクレジットカードの利用率が非常に高いことが分かります。

現状ではキャッシュレス決済の中心は、明らかに「クレジットカード」ですね!

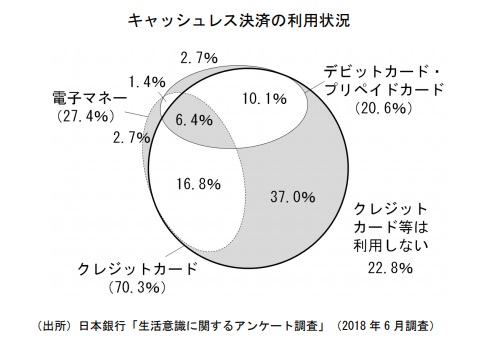

キャッシュレス決済の重複利用は2種類まで?

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)キャッシュレス決済の重複利用状況を見てみると、クレジットカードを利用している人の約半数弱は、他のキャッシュレス決済も併用していることが分かります。

その一方で、クレジットカード・電子マネー・デビットカード・プリペイドカード、全てを併用している人は、6.4%ほど。

日銀決済機構局の『キャッシュレス決済の現状』では言及がありませんでしたが、これは、キャッシュレス決済を拡大するとしても、多くの人にとっては、キャッシュレス決済手段の併用は2種類程度までと考えた方が良い…。ということのように思われました。

クレジットカード、プラス、もう1種類のキャッシュレス決済手段まで…。と考えた方が良さそうに思われます。

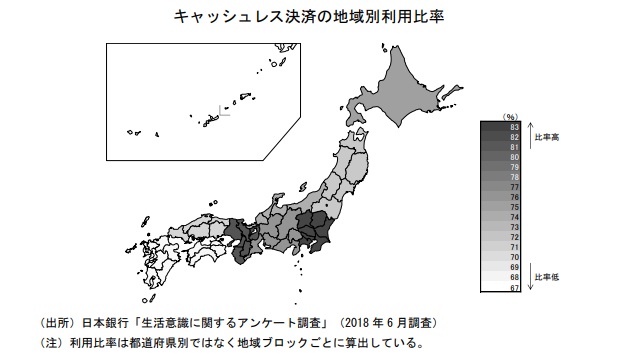

キャッシュレス決済の地域・年齢別の特徴

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)キャッシュレス決済の利用率を地域別に見ると、関東や近畿では8割程度の利用率となる一方、四国・九州の利用率は非常に低いことも分かります。

日銀決済機構局の『キャッシュレス決済の現状』では言及がありませんでしたが、大都市圏の割には、中部・名古屋地区もキャッシュレス決済の利用率が低いことが分かります。

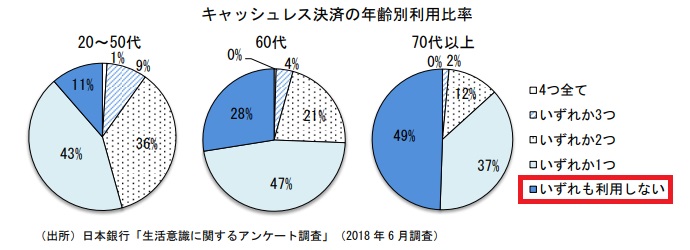

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)キャッシュレス決済の利用率を地域別に見ると、20代~50代では9割近くがキャッシュレス決済を利用していると回答しています。

その一方で、60代で「利用している」との回答は7割程度、70代以上では5割程度に留まることも分かります。

キャッシュレス決済の利用率は、地域別・年齢別に大きな差が見られます。地域別では、特に四国・九州の利用率が低く、年代別では60代以上から利用率の低下が見られます。

少額の決済では現金を使用する傾向が強い

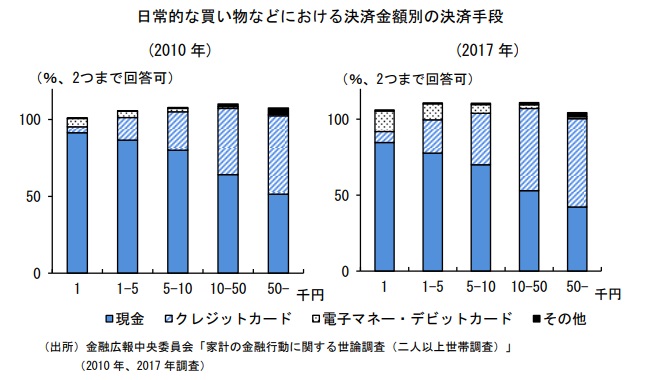

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)日常的な買い物などにおける決済金額別の決済手段を見ると、2010年と比べて、少額決済では電子マネー、高額決済ではクレジットカードの利用率が伸びているものの…。

全体の傾向としては、少額決済になればなるほど、現金が利用される傾向が強いことが分かります。

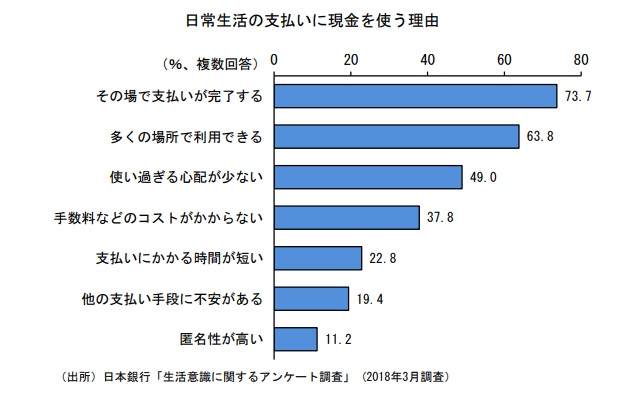

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)日常生活の支払いに現金を使う理由としては、「その場で支払いが完了する」が最も多くなっていることが分かります。これは高年齢層になるほど比率が高まります。

お金が入ってくるまでの時間は出来る限り短く、逆に、お金が出ていくまでの時間は出来る限り長く…。これがマネー管理の基本ですよね。

日本では、お金に関する教育がほとんど為されてこなかったのも影響していそうですね。

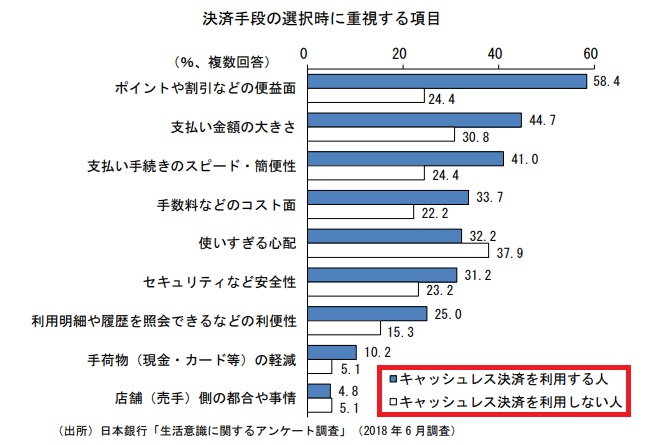

(出典:日銀決済機構局『キャッシュレス決済の現状』)

(出典:日銀決済機構局『キャッシュレス決済の現状』)キャッシュレス決済を利用する人と利用しない人の比較では、「ポイントや割引などの便益面」の意識の差が最も大きい状況です。

キャッシュレス決済を利用する要因・誘因としては、ポイントや割引が果たす役割が大きいことが分かります。

お金を、便利にお得にフル活用したい、そう考える人がキャッシュレス決済を選ぶ傾向が強い、と言えるかと思います。

キャッシュレス決済拡大のカギとなるのは「ネットワーク外部性」

日銀決済機構局の『キャッシュレス決済の現状』レポートは、あらゆる決済手段は強い「ネットワーク外部性」(ネットワークが大きいほど、個々のネットワーク参加者にとってのメリットも増えるという関係)を持っていると指摘しています。

現金決済には、「どこでも使える」というネットワーク外部性があり、これを新しい決済手段が凌駕していくことは簡単ではありません。

既にキャッシュレス決済を利用している人々が重視している「ポイントや割引などの便益面」が一段と拡大したり、お得だという認識がさらに浸透すると、いま現金決済を選好している人々も、こうしたメリットが現金決済のメリットを上回ると感じるようになれば、キャッシュレス決済の利用に踏み切る可能性も考えられる…。

- 北欧諸国や中国の事例を見ると、一定の閾値や臨界点を超えると、キャッシュレス決済が一気に拡大する可能性もあるのではないか?

- キャッシュレス決済を用いるデバイスとして、スマートフォンが重要な存在となることと、データのセキュリティやプライバシー保護が一層強く求められる。

日銀決済機構局の『キャッシュレス決済の現状』レポートは、そのように結んでいます。

キャッシュレス決済の現状【日銀レポートを読み解く】まとめ

日銀決済機構局の『キャッシュレス決済の現状』の解説はいかがでしたか?

- 日本政府は、キャッシュレス決済を現在の約20%から、10年間で倍増させるという目標を掲げています。

- 現時点ではクレジットカードがキャッシュレス決済の中心!

- キャッシュレス決済を利用する人は、大都市圏ほど、若年層ほど多くなる傾向がある。

- 決済手段には、利用者が増えれば増えるほど、個々の利用者にとってのメリットも大きくなる「ネットワークの外部性」が働く!

- 一定の閾値や臨界点を超えると、キャッシュレス決済が一気に拡大する可能性も考えられる…。

どんなことに対しても、一次情報を読み解くことは非常に重要なことですから…。

特に政府の方針については、国民生活全般に大きな影響を与えることになりますので、しっかり把握しておきたいところです。

『お金節約.com』編集部では、今後もキャッシュレス決済の動向について追っていきます!