クレジットカードを上手に使って節約するのは、節約術の基本ですが…。

どのクレジットカードを使ったらお得なのか分からないという人も多いはず。

ポケットカードのP-oneカードは『1%現金割引』が特徴のクレジットカード!

文字通り(ほぼ)何を買っても1%現金値引きになるんです。

(ほぼ)必ず『1%現金割引』になる、P-oneカードについて解説します!

クレジットカードは節約生活の必須アイテム

お金を節約したい!そう考えているなら、支払う手段を現金からクレジットカードに移行すること。これが最初の一歩です!

出費を現金で支払っている限りは、何も生み出しません…。

クレジットカードで支払うと、利用金額に応じたポイント付与とか、何らかのメリットが還元されます。

- 現金支払いだと単純にお金が消えるだけ…。

- クレジットカード支払いだと何らかの還元はある!

クレジットカード支払いだと何かしら還元される、ここが超重要なポイントなんです!

クレジットカードには発行条件があります

| 条件➀ | 安定した収入があること |

|---|---|

| 条件② | 信用情報機関に支払い遅延などの自己情報が無いこと |

| 条件③ | 勤務年数、居住年数が1年以上だと有利 |

クレジットカードを発行するためには、安定した収入があることは最重要です。基本的に、収入額よりも安定性の方が重視されます。

年収1,000万の自営業者よりも、年収500万円のサラリーマンの方が、クレジットカードの発行においては優遇されるということですね…。

クレジットカードの審査は、必ず信用情報機関の信用情報を参照することになるので、支払い遅延などの自己情報が無いことも重要です!

勤務年数、居住年数が1年以上だと有利ですが、これは必須というわけではありません。引っ越ししたばかりの人でも、諦める必要は無いということですねー

CIC『 CICが保有する信用情報』

クレジットカードを使うなら分割払い・リボ払いは避ける

| 注意点➀ | 分割払い、リボ払いは出来る限り使わない |

|---|---|

| 注意点② | キャッシング機能は出来る限り使わない |

| 注意点③ | 使用金額・使用履歴をしっかり把握する |

クレジットカードは、分割払い・リボルビング払い(リボ払い)にすると、14%~15%程度の高額の手数料がかかります。

リボルビング払い(リボ払い)とは、毎月あらかじめ指定した一定額を返済行く方式のことですが、要するに一定額を超えた部分はクレジットカード会社に借金している訳です。

分割払いやリボ払いを常用していると、いつまで経っても支払いが終わりません…。

お金を節約したい!そう考えているなら、クレジットカードはなるべく一括払いのみで使うのがおすすめです!

一般社団法人日本クレジット協会『リボ払いの特徴と利用上の注意』

『P-oneカード』はポケットカード株式会社が発行するクレジットカード

P-oneカードは、ポケットカード株式会社が発行するクレジットカードです。

それほど有名なクレジットカードでは無いですが、(ほぼ)必ず『1%現金割引』になるという絶大なメリットがあります!

ポケットカード株式会社の会社概要

| 会社名 | ポケットカード株式会社 |

|---|---|

| 本社所在地 | 東京都港区芝1丁目 |

| 設立 | 1982年(昭和57年)年5月25日 |

| カード会員数 | 488万人 |

| ホームページ | ポケットカード株式会社 |

ポケットカード株式会社は、1982年に総合スーパーのニチイ傘下の信販会社「ニチイ・クレジット・サービス」として設立されました。

ポケットカード株式会社は、現在ではファミリーマートの関連会社になっていて、流通系クレジットカード会社に分類されます。

ショッピングに特化したクレジットカード会社ということですね!

『P-oneカード』は1%現金割引

| P-oneカード<Standard> | 年会費無料の標準カード ※おすすめ! |

|---|---|

| P-oneカード<G> | 年会費3,000円の付帯保険付きカード |

| P-oneカード<Premium Gold> | 年会費10,000円のゴールドカード |

| P-one Wiz | 年会費無料でリボ払いに特化したカード |

P-oneカードには合計4種類ありますが、共通しているのは(ほぼ)必ず『1%現金割引』になるということです。

(ほぼ)としているのは、電子マネーチャージや金券類の購入では1%現金割引が適用されないためです。

一般のショッピングなら、100円以上から『1%現金割引』が適用されます。

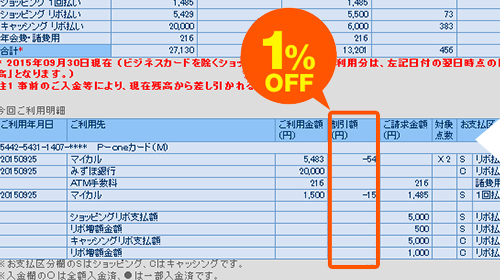

『現金割引』とは、P-oneカードで10,000円購入すると請求額は9,990円になるという意味です!

P-oneカードは、ショッピング利用額から1%割引いて請求されます!

P-oneカードは、ショッピング利用額から1%割引いて請求されます!電子マネーチャージ、金券類、生損保等の各種保険料、ETCカード利用分、キャッシング利用分、サンリブ、マルショク、ポケットカードトラベルセンターは「1%現金割引」の対象外となります。

P-oneカードのメリットとデメリット

P-oneカードも、もちろん完全無欠のクレジットカードでは無く、メリットとデメリットがあります…。

P-oneカードのメリットとデメリットを分けて解説します。

P-oneカードのメリット

P-oneカードのメリットは、何と言っても、通常のショッピング利用なら(ほぼ)完全に『1%現金割引』になることです。

「ポイント還元」というかたちで、クレジットカード利用者に特典を与えるカードは多いですが、これだとポイント交換の手間が発生します…。また、通常はポイントが一定額まで貯まらないと交換できません…。

P-oneカードの場合は、面倒な手続きは一切ありません!

利用額を請求する段階で『1%現金割引』という、単純明快なカードです。

P-oneカードのデメリット

P-oneカードのデメリットは、還元率が最も高いわけでは無い、ということです。

P-oneカードの還元率は、1%現金割引ですから還元率1%となりますよね。クレジットカードの還元率としては高い部類には入りますが、最も高いわけではありません。

また、P-oneカードは非常にシンプルなクレジットカードで、特に年会費無料のP-oneカード<Standard>はほぼショッピング専用と考えて良い状況です。

年会費無料のP-oneカード<Standard>では、例えば旅行保険などは付帯していません。

年会費無料のクレジットカードのなかで還元率が最も高いのは、REXカードの還元率1.25%、次いでリクルートカードの還元率1.2%です。

P-oneカードを選ぶなら<Standard>がおすすめ

P-oneカードは、クレジットカード節約術としては初心者向けのクレジットカードです。

還元率はREXカードの還元率1.25%や、リクルートカードの還元率1.2%には及びませんが十分に高水準と言えますし、還元方法も請求時に自動反映ですから超簡単です。

より子も、P-oneカードをメインのクレジットカードとして活用してた期間がけっこう長かったですw

クレジットカードを少額決済にもどんどん使うのがおすすめ

とにかくP-oneカードを通して買えば、何の手続きも無く1%現金割引になるわけです!

現金で買うのはあまりも馬鹿らしい…。

そう思って、P-oneカードを使い始めたのが、クレジットカード生活の始まりでしたw

より子は、クレジットカードが使える場合は、どんなに少額でも可能な限りクレジットカードを使っています。

コンビニでもスーパーでも、数百円単位の買い物をクレジットカード決済している人はたくさんいますよ!

決して恥ずかしがることは無いんです♪

P-oneカードを選ぶなら年会費無料の<Standard>で十分

P-oneカードは、必ず1%現金割引になる毎日のお買いもの用カードとして使うのがおすすめです。

ゴールドカードとかのプレミアム感は必要ないと思いますし、P-one Wiz のようなリボ払い専用カードはちょっと危険です。

そう考えると、年会費無料のP-oneカード<Standrd>がベストチョイスかと思います!

P-oneカード<Standrd>は基本的に年会費無料なのですが、1年間に1円も利用が無いと更新料1,080円がかかります…。逆にいうと、1円でも利用しておけば年会費は無料です!※現在は無条件で年会費無料です。

ポケットカードの『P-oneカード』は1%現金割引!【節約術の基本アイテム】まとめ

(ほぼ)必ず1%割引になる、P-oneカードを紹介してみましたが、いかがでしたか?

- P-oneカードは、ポケットカードが発行するクレジットカードです。

- P-oneカードは、1%現金割引が最大の特徴!

- 電子マネーや金券類などを除く通常のショッピングの場合、利用額から1%が自動的に割引されて請求されます。

- クレジットカードは少額決済でもどんどん活用した方がお得!

- P-oneカードなら年会費無料の<Standard>がベストチョイスです!

僅か1%ですが、されど1%です。チリも積もれば山に…。

必ず1%現金割引になる買い方って、ほとんど無いと思うんですよねー

P-oneカード<Standard>なら年会費も無料ですし、利用しない手はありません♪