2019年10月1日から消費税の税率が10%にアップ!

消費増税を前に、日本全国の税務署では新しく導入される『軽減税率制度』の説明会を開催しています。

今回、取材を兼ねて、千葉県成田市の成田税務署で開催された『消費税の軽減税率制度説明会』に参加してきました。

税務署の説明の力点がどこに置かれているのか?参加者の質問が多いポイントはどこなのか?

税務署が主催する、『消費税の軽減税率制度説明会』の様子をレポートします!

税務署が主催する『消費税の軽減税率制度説明会』

成田税務署で開催された『消費税の軽減税率制度説明会』

成田税務署で開催された『消費税の軽減税率制度説明会』国税庁では、消費増税を前に『消費税の軽減税率制度説明会』を日本全国で実施しています。

『お金節約.com』編集部としては、もちろん成田税務署の説明会に参加!

1時間の予定でしたが、説明部分だけなら40分~45分ぐらいにコンパクトにまとまっている感じでした。

今回は、税務署主催の『消費税の軽減税率制度説明会』の内容をレポートしますね!

基本的には中小事業者向けの内容

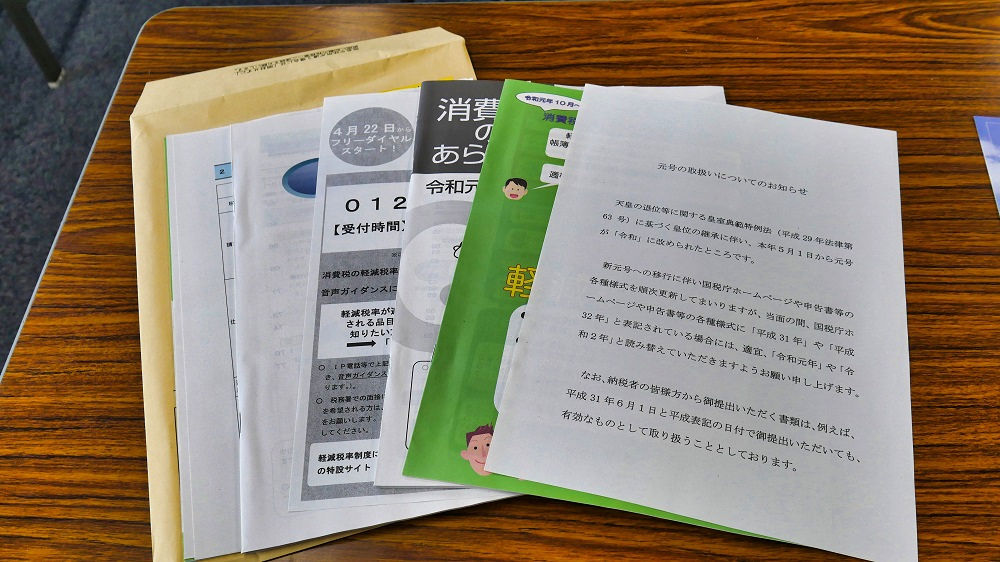

『消費税の軽減税率制度説明会』の資料一式、メインは緑の冊子です。

『消費税の軽減税率制度説明会』の資料一式、メインは緑の冊子です。税務署が主催する『消費税の軽減税率制度説明会』は、基本的には、一般消費者向けでは無くて、中小の小売事業者向けのセミナーです。

- 【前半】軽減税率制度の解説

- 【後半】インボイス制度の解説

大きくは、このように前後半で分かれている感じでした。

中小の小売事業者向けのセミナーと言っても、特に身分確認などがあるわけではありませんし、一般消費者が聴きに行っても十分役に立つ内容だったかと思います。

基本的なテキストは写真の緑の冊子『よくわかる消費税軽減税率制度』です。国税庁ではデジタルデータとしても配布していますので、URLを示しておきますね。

当記事の説明図は、全てこちらの『よくわかる消費税軽減税率制度』を出典としています。

『軽減税率制度』を非常に分かり易く解説

複雑に感じる部分も残りますけれども、軽減税率はそれなりにシンプルな枠組みです。

- 飲み物・食べ物が対象(実体のあるモノだけ):軽減税率8%

- 外食とかケータリングのようにサービスが加わると除外:標準税率10%

- お酒とか医薬品は除外:標準税率10%

基本的なルールはこのようになります。

税務署の方が、『要するに(サービス要素が一切無く)モノとしての食品を売るときには8%になると覚えておくと良い』と解説されていましたが、その通りかと思います!

おもちゃ付きお菓子のように、食品とそれ以外が一体になったものは『一体資産』とし、次のように2つにパターンが分かれます。

- 税抜価額が1万円以下で、食品価額の占める割合が3分の2以上の場合は全体が軽減税率の対象:軽減税率8%

- それ以外のケースでは対象外:標準税率10%

さらに、新聞(一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくもの)も、軽減税率の対象に含まれているというかたちです…。

比較的質問が多かったポイント

質疑応答も行われましたが、質問が寄せられたポイントと回答事例を記載しておきますね。

出前とかピザの宅配は、単純にモノとしての食品を渡すだけだから、軽減税率の対象となり税率8%が適用。

ケータリングは、モノとしての食品を渡すだけではなくてサービス要素が含まれるため軽減税率の対象外で10%が適用。

有料老人ホームで提供される食事には軽減税率8%が適用、ただし次の3つの要件を満たす必要あり。

- 軽減税率の対象となる施設であること

- 軽減税率の対象となる飲食料品の提供範囲であること

- 「1食あたり640円以下」かつ「1日あたり1,920円以下」であること

基本的には販売時点でのお客の申請通りに処理してOK。

テイクアウトだと軽減税率適用で8%、イートインだと軽減税率の対象外で10%が適用されるが、例えば2階のイートインスペースに上がってみたら満席だったというような場合には、レシートに残すことが出来れば返金対応しても良い。

原則として標準税率10%適用で総額表示すべきだが、併記してもOK。

令和5年10月1日から導入される『インボイス制度』

| 期間 | 帳票の保存方式 | 免税事業者の発行する書類 |

| 令和元年10月1日 ~令和5年9月30日 |

区分記載請求書等保存方式 | 仕入税額控除に使用可能 |

| 令和5年10月1日~ | 適格請求書等保存方式 (インボイス方式) |

仕入税額控除に使用不可 |

(国税庁『よくわかる消費税軽減税率制度』より『お金節約.com』編集部作成)

『消費税の軽減税率制度説明会』というテーマでしたが、適格請求書等保存方式、いわゆるインボイス制度についての説明にも重点が置かれていたことが印象的でした。

影響がかなり大きいため、中小事業者に早めに準備を促す意図があったものとは思うのですが…。

適格請求書等保存方式(インボイス制度)の何が問題となるのかを理解するために、まずは消費税納付の際の仕入税額控除から解説しますね。

消費税納付の際の仕入税額控除とは

- 仕入の時には消費税込みで代金を支払い

- 販売の時には消費税込みで代金を受け取る

ごく普通に商売をすると、このような流れになりますよね。

一般的に商売というのは、どこかからモノやサービスを仕入れてきて、そこに自分たちの付加価値を加え(その分の値段ものせて)次のユーザーに販売することを意味します。

通常は、売上げにかかっている消費税額の方が、仕入れにかかっている消費税額よりも大きな額になりますが、この消費税額は自分の収入ではありません。

最終的には納税しなければならない消費税を、一時的にお預かりしているだけなんです。

消費税の納付税額は、売上げにかかっている消費税額から、仕入れにかかっている消費税額(仕入控除税額)を控除して計算します。

シンプルにまとめると、(2)販売時の消費税額から、(1)仕入時の消費税額を控除した金額が、消費税の納付税額となります。

このように差額分だけを納付する流れを、仕入税額控除と呼びます。

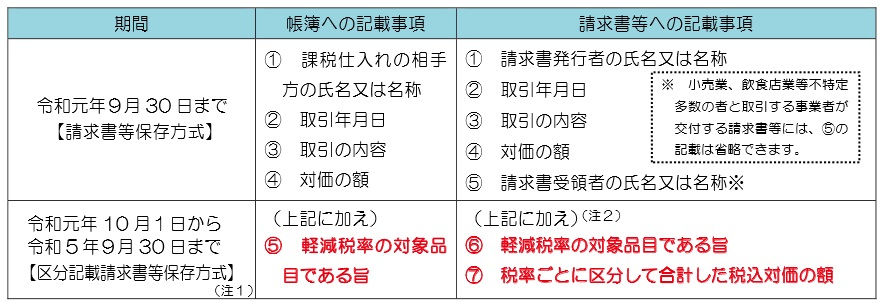

『区分記載請求書等保存方式』が採用されている間は重大な変化は無い

2019年10月1日、消費税10%増税後は『区分記載請求書等保存方式』に移行します。

『区分』の意味は、軽減税率対象の8%と、対象外の標準税率10%をはっきり分かるかたちで残して下さいね、ということです。

販売時の領収書(レシート)も、軽減税率対象の8%と、対象外の標準税率10%の違いが明確に分かるかたちで出す必要がありますので、これはある意味当然ですよね。

ところで、消費税は基準期間における課税売上高が1,000万円以下の事業者は、納税の義務が免除されます。 この納税の義務が免除される事業者を「免税事業者」と呼んでいます。

区分記載請求書は、免税事業者でも様式を満たすことが可能です。

2023年(令和5年)9月30日までは、この『区分記載請求書等保存方式』が続きます。書類のハンドリングが若干煩雑にはなると思いますが、ここまでなら、現状からそれほど大きな変化ではありません。

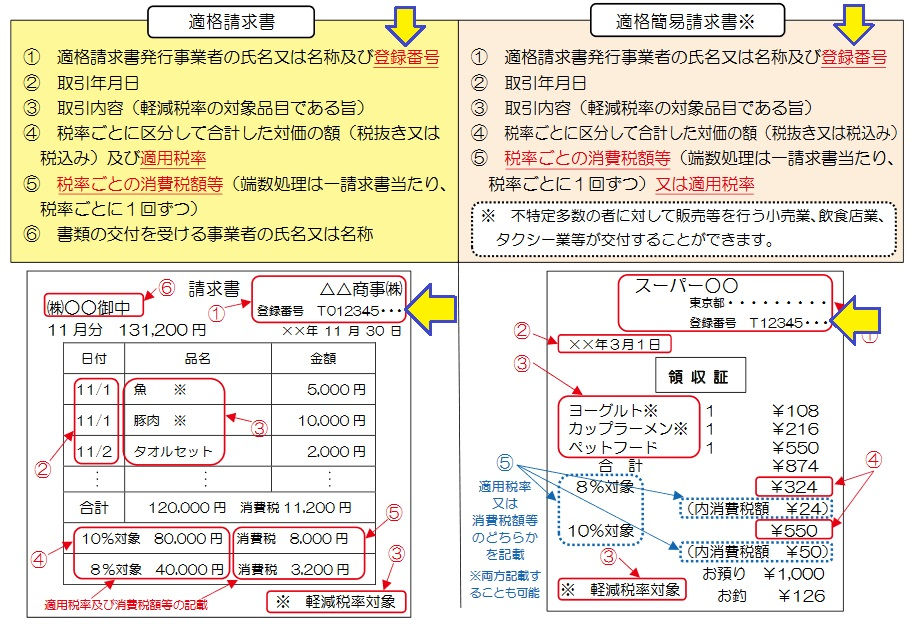

『適格請求書等保存方式(インボイス方式)』が採用されると中小事業者には影響大

図中の矢印部分にある『登録番号』の明記が必須となります!

図中の矢印部分にある『登録番号』の明記が必須となります!2023年(令和5年)10月1日からは、仕入税額控除の要件として『適格請求書等保存方式』(インボイス方式)に移行することが決定しています。

『適格』の意味は、税務署長に申請して登録を受けた課税事業者であるということ。

税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」でなければ、「適格請求書」を発行することができません。

「適格請求書発行事業者」には登録番号が付与されるのですが、仕入税額控除の要件として、請求書等にはこの登録番号の明記が必須となるんです!

免税事業者のままでは、「適格請求書発行事業者」になることができませんので、仕入税額控除という観点からは非常に利用し難い取引先ということになってしまいます。

『適格請求書等保存方式(インボイス方式)』は実質的な徴税強化策か

- 2023年(令和5年)9月30日までは、課税売上高が1,000万円以下の免税事業者が発行する書類も仕入税額控除に使えますが、

- 2023年(令和5年)10月1日からは、免税事業者が発行する書類は仕入税額控除には使えない。

簡単に変化をまとめると、このようになります。

現在は、個人事業主などで課税売上高が1,000万円以下の免税事業者であっても、発行する請求書等は仕入税額控除に使えますので、大手法人取引先の選択肢に入ることも可能です。

ところが、2023年(令和5年)10月1日以降は、免税事業者が仕入税額控除を行っている事業者の取引先候補に入る可能性は事実上、無くなるように思います。

個人事業主などで課税売上高が1,000万円以下の免税事業者は、消費税納税の義務が免除されるというのは既に説明した通りですが…。

- 免税事業者のままで、消費税納税の義務は免除されるけれども、取引先が非常に限られる状態を甘受するか

- 税務署長に申請して登録を受けた課税事業者となり、消費税納税の義務は課されるけれども、取引先との関係を維持する方向を選ぶか

個人事業主、中小事業者にとっては難しい判断を迫られると思います。

財務省・国税庁としては、(1)免税事業者で居続けることのメリットを最大限削ることで、実質的な徴税強化を図る方針と言って良いかと思います。

【参加体験レポート】税務署主催『消費税の軽減税率制度説明会』ではインボイス制度についても解説!まとめ

税務署主催『消費税の軽減税率制度説明会』の内容をレポートしましたが、いかがでしたか?

- 消費増税を前に、日本全国の税務署では新しく導入される『軽減税率制度』の説明会を開催しています。

- 今回取材を兼ねて、千葉県成田市の成田税務署で開催された『消費税の軽減税率制度説明会』に参加してきました。

- 『(サービス要素が一切無く)モノとしての食品を売るときには8%になると覚えておくと良い』という解説は非常に分かり易かったです。

- 後半では、適格請求書等保存方式、いわゆるインボイス制度についての説明にも重点が置かれていたことが印象的でした。

- 適格請求書等保存方式(インボイス方式)は実質的な徴税強化策となり、個人事業主、中小事業者にとっては難しい判断を迫られると思います。

税務署主催の『消費税の軽減税率制度説明会』は、成田税務署だけでも、9月中に9回の開催。国税庁としてもかなり力を入れているようです。

基本的には中小事業者向けの説明会ですが、一般消費者にとっても得るところはあるように思いました。『軽減税率制度』については、かなり理解が深まりますよ!

中小事業者にとっては、後半部分の適格請求書等保存方式(インボイス方式)の導入が悩ましい所になるかと思います…。

それでも避けられないことですから、早めに対策を講じるためにも、気付きを得る機会として重要だと思います。

中小事業者の皆さんは、時間があれば積極的に参加して見ることをおすすめします!