販売預託商法とは、商品を販売すると同時に預かり、別の顧客に貸し出すなどして配当を得ると勧誘する商法のこと。

聞いただけでも怪しい商法なのですが、実際に事業が破綻して被害に巻き込まれる消費者が数多く発生してきました。

消費者庁の有識者委員会では規制強化を検討してきたのですが、『販売預託商法』を原則禁止とする方向で合意。

消費者庁では、預託法改正など、制度の見直しに着手することになりそうです。

販売預託商法の仕組みと問題点

2020年5月19日、消費者庁の「特定商取引法及び預託法の制度の在り方に関する検討委員会」が、販売預託商法を原則禁止とする方向で合意しました。

販売預託商法は、過去に何度も投資詐欺事件を引き起こし、社会問題化していたことから、有識者委員会でも検討を重ねてきたものです。

今回は、そもそも販売預託商法とはどういう商法なのか、販売預託商法の仕組みと問題点を解説します。

販売預託商法の仕組みは非常にシンプル

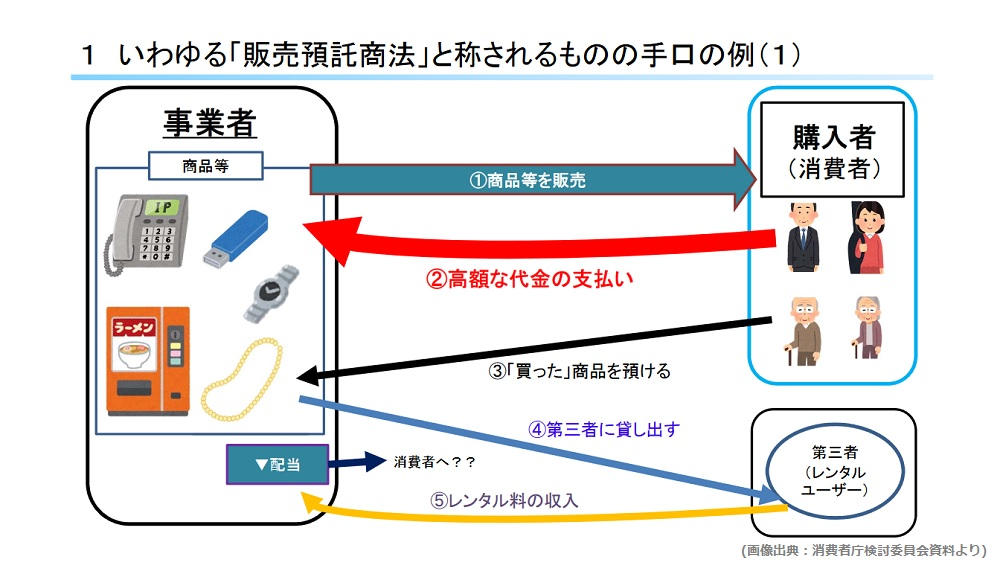

- 事業者が何らかの商品を販売する

- 購入者はその商品の代金を支払う

- 購入者はその商品をそのまま事業者に預ける

- 事業者はその商品を第3者に貸し出す

- 事業者・購入者は何らかの配当金を得る

販売預託商法の仕組みは非常にシンプルです。

冒頭の画像は、消費者庁の資料の一部分なのですが、文字で説明してもごく数行で済んでしまいます…。

ポイントとしては、購入者(消費者)には商品が渡されることはなく、購入者(消費者)自身も最初からそれを期待してはいない、ということがあげられます。

購入者(消費者)にとっては、商品の購入が目的では無く、あくまでも「投資」という認識なのです。

販売預託商法の対象となる商品は多岐にわたる

購入者(消費者)は、商品実物を確認することが無いわけですから、事業者側が悪意を持っている場合、商品自体は極論すると何でも良いということになります。

事業者側にて信じてもらえる可能性が高いストーリーを構築して、そこに上手くあてはまる商品を持ってくるだけ。

購入者(消費者)とは金銭のやり取りしか発生しませんので、牛などのように分割不可能なものでもOKとなるわけです。

- 磁気治療機器

- 和牛(の飼育)

- エビ(の養殖)

など、様々な商品を対象に販売預託商法が展開され、破綻すると大規模な消費者被害が生じて社会問題化する…。そういう流れが繰り返されてきたのですね。

販売預託商法の被害が表面化するまでには時間がかかる

(画像出典:消費者庁『特定商取引法及び預託法の制度の在り方に関する検討委員会資料』より)

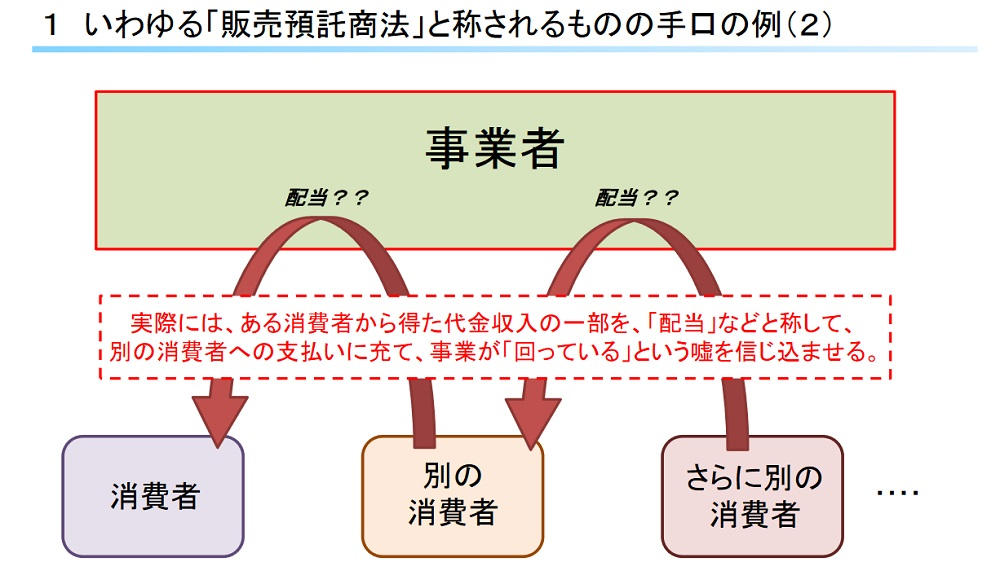

(画像出典:消費者庁『特定商取引法及び預託法の制度の在り方に関する検討委員会資料』より)販売預託商法は、一般的に被害が表面化するまでに時間がかかるケースが多いことも特徴で、この点も問題を複雑にしています。

販売預託商法は、基本的に、購入者(消費者)に対して何らかの配当を行います。

購入者(消費者)は、そもそも配当金を目的に参加(商品を購入)しているわけですから、購入後に配当が止まるような事態が生じれば、すぐに問題が露見してしまいます。

事業者側が悪意を持っている場合、新規の売上収入の一部を、既存顧客の配当に回す自転車操業状態を繰り返して、詐欺スキームの延命化を図るわけです。

数年間、詐欺スキームを自転車操業状態で回転させ続け、限界に達したら破綻。

多くの購入者(消費者)は、その時点ではじめて騙されていたことを認識し、社会問題化するという流れです。

消費者庁の有識者委員会の提案内容

(画像出典:消費者庁『検討委員会参考資料』より)

(画像出典:消費者庁『検討委員会参考資料』より)ここからは、消費者庁の有識者委員会にて示された提案内容についてお伝えしますね。

消費者庁にて、この提案内容に沿った預託法改正案が立案されるものと思われます。

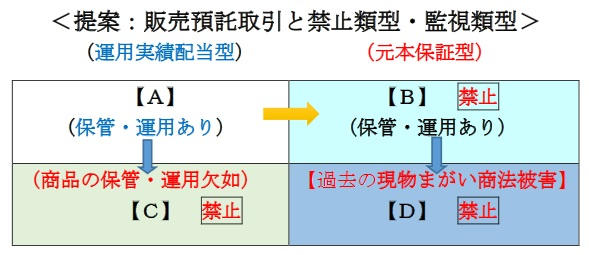

商品の保管・運用が無い取引は禁止

表の【C+D】ラインに相当するものですが、商品の保管・運用が無い取引は、禁止とすることを提案しています。

商品の保管・運用の実態を欠くことの解明に際しては、行政庁による調査や事業者に対して合理的な根拠資料の提出要求等の措置が必要としています。

元本保証型取引は禁止

表の【B+D】ラインに相当するものですが、元本保証型取引は、禁止とすることを提案しています。

一般的に、元本保証される投資は無いと考えるべきですから、この点は非常にわかりやすい規制となるのではないかと思います。

販売預託取引を行う事業者の登録制を導入

表の【A+B+C+D】すべてを対象に、販売預託取引を行う事業者の登録制を導入することを提案しています。

無登録営業に対し罰則を科すことによって、違法事業者を早期に抑止することを可能にするとしています。

【備考】投資取引型に限定してシェアリングエコノミーへの規制は回避

(画像出典:消費者庁『検討委員会参考資料』より)

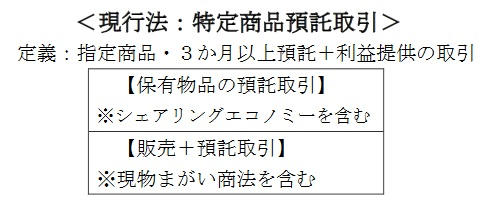

(画像出典:消費者庁『検討委員会参考資料』より)現行の「特定商品等の預託等取引契約に関する法律(預託法)」は、規制対象とする商品を、3か月以上の期間、物品を預かり財産上の利益を供与するものと規定しています。

消費者庁の有識者委員会にて示された提案内容では、まずここから、預託対象となる物品等の消費者への「販売」行為が伴う取引に適用を限定して、シェリングエコノミーへの規制を回避することを提案しています。

消費者庁の有識者委員会が『販売預託商法』を原則禁止とする方向で合意【まとめ】

消費者庁の有識者委員会が『販売預託商法』を原則禁止とする方向で合意したことをお伝えしました。

- 販売預託商法とは、商品を販売すると同時に預かり、別の顧客に貸し出すなどして配当を得ると勧誘する商法のことです。

- これまで、実際に事業が破綻して被害に巻き込まれる消費者が数多く発生してきたため、消費者庁の有識者委員会では規制強化を検討してきたました。

- 消費者庁の有識者委員会では、現状の『販売預託商法』を原則禁止とする方向で合意。

- 消費者庁の有識者委員会では、商品の保管・運用が無い取引や元本保証型取引は禁止、販売預託取引を行う事業者の登録制を導入することを提案しています。

- 消費者庁の有識者委員会では、消費者への「販売」行為が伴う取引に適用を限定して、シェリングエコノミーへの規制を回避することを提案しています。

『販売預託商法』は、いかにもそれらしいストーリーを語り、必ず儲かることをアピールすることが定番の手法になっています。

和牛とか、エビとか、磁器ネックレスとか、手を変え品を変えつつ、悪徳事業者は後を絶ちません…。

消費者庁の有識者委員会の提案内容にもありますが、

リスクの説明が無い場合や「元本保証」と言われたら、即、疑うこと!

これがまず重要になってくるのではないかと思います。