一生の買い物のなかでも、生命保険はトータルでかなりの出費になりますよね。

最近では会社単位で契約することも少なくなっているので、生命保険未加入の人も増えていると思いますが…。

ところで、郵便局で定期的に「ライフプラン相談会」という無料相談会が行われているのをご存知ですか?

今回、実際に参加してみて、お話を聞いてみました!

【事前調査編】生命保険の加入率は増加傾向

2018年(平成30年)9月14日、公営財団法人生命保険文化センターより、生命保険の基礎調査資料、「平成30年度 生命保険に関する全国実態調査(速報版)」が公開されました。

全体的な傾向としては、若年層の加入者は増加しつつも、普通死亡保険金額は減少していることが特徴的です。調査資料の内容を、一通り見てみましょう!

公営財団法人生命保険文化センター「平成30年度 生命保険に関する全国実態調査(速報版)」【当記事各表の数値はこの資料より抜粋】

生命保険の世帯主年齢別加入率【若年層で増加傾向】

| 平成21年 | 平成24年 | 平成27年 | 平成30年 | |

| 全体 | 76.2 | 78.4 | 78.6 | 79.1 |

| 29歳以下 | 55.6 | 57.1 | 63.8 | 72.2 |

| 30~34歳 | 70.1 | 74.0 | 79.8 | 81.4 |

| 35~39歳 | 76.2 | 81.7 | 82.7 | 80.0 |

| 40~44歳 | 84.5 | 81.3 | 81.2 | 84.5 |

| 45~49歳 | 86.7 | 85.5 | 86.2 | 86.0 |

| 50~54歳 | 86.4 | 86.3 | 84.7 | 85.1 |

| 55~59歳 | 80.6 | 85.3 | 85.3 | 83.9 |

| 60~64歳 | 78.3 | 79.4 | 79.2 | 81.4 |

| 65~69歳 | 76.4 | 79.3 | 76.8 | 76.4 |

| 70~74歳 | 70.9 | 76.3 | 78.9 | 80.6 |

| 75~79歳 | 60.6 | 68.9 | 70.7 | 72.5 |

| 80~84歳 | 51.2 | 52.6 | 62.1 | 64.5 |

| 85~89歳 | 38.2 | 47.6 | 57.9 | 58.1 |

| 90歳以上 | 54.5 | 44.4 | 43.5 | 57.1 |

(生命保険[個人年金保険を含む]の%表示)

平成30年調査の速報値では、29歳以下の生命保険加入率が明らかに上がっていることが大きな特徴です。30~34歳の層でも、加入率81.4%と堅調な伸び。

他方で、35~39歳の層は、加入率80.0%と年少世代に逆転されていることが分かります。

就職氷河期の影響は大きい模様

有効求人倍率の推移

| 1990年 | 1995年 | 2000年 | 2005年 | 2010年 | |

| 全国平均 | 1.40 | 0.63 | 0.59 | 0.95 | 0.52 |

| 現在の年齢 | 50歳 | 45歳 | 40歳 | 35歳 | 30歳 |

(出展:e-Stat『一般職業紹介状況』より、現在の年齢は大卒時22歳で算出)

35~39歳の層は、2000年から2005年にかけての就職超氷河期世代に相当します。生命保険の加入率を見ても、影響が大きかったことが良く分かりますね…。

2009年から2010年にかけてはリーマンショックの影響で有効求人倍率は大きく落ち込んだものの、その後景気も回復していることがプラスに働いているものと思われます。

普通死亡保険金額は減少傾向が続く

| 全生命保険 | 民間保険 | かんぽ生命 | |

| 平成30年 | 2,255 | 2,079 | 551 |

| 平成27年 | 2,423 | 2,335 | 566 |

| 平成24年 | 2,763 | 2,506 | 548 |

| 平成21年 | 2,978 | 2,758 | 606 |

(単位:万円 [全生命保険には簡保・JA等も含む])

普通死亡保険金額の平均値は、2,255万円。直近の推移を見ると、減少傾向が続いていることが分かります。

普通死亡保険金額を大きくとるよりも、バランス型にシフトしてきている状況が伺えます。

年間払込保険料も微減

| 全生命保険 | 民間保険 | かんぽ生命 | |

| 平成30年 | 38.2 | 36.2 | 29.1 |

| 平成27年 | 38.5 | 37.0 | 26.2 |

| 平成24年 | 41.6 | 36.5 | 23.4 |

| 平成21年 | 45.4 | 37.4 | 24.9 |

(単位:万円 [全生命保険には簡保・JA等も含む])

年間の払込保険料の平均値を見ると、38.2万円です。月額で約3万円強という結果です。

直近の推移が微減という状況ですので、生命保険の負担額については着地点が見えてきている状況のように感じられますね…。

一般のサラリーマン世帯で、生命保険の負担額は、3万円程度が適正値というか、限界のように思いますので…。

郵便局のかんぽ生命「ライフプラン相談会」に参加

今回は、成田市の三里塚郵便局でお話を伺いました!

今回は、成田市の三里塚郵便局でお話を伺いました!さて、データを確認したところで…。

今回は、成田市の三里塚郵便局で開催された、かんぽ生命の「ライフプラン相談会」に実際に参加してみました!

「ライフプラン相談会」は郵便局内の簡易ブースで実施

ライフプラン説明会が行われた郵便局内の簡易ブース

ライフプラン説明会が行われた郵便局内の簡易ブースかんぽ生命の「ライフプラン説明会」は、郵便局内の簡易ブースで行われました。

無料相談会ということで結構な人気で、今日だけで20人以上の相談が予定されているということでした。

こうした簡易ブースを、郵便局内に複数設置して、局員の方々が対応していた感じです。

簡易ブースと言っても、快適に過ごせるので特に心配は要りません。

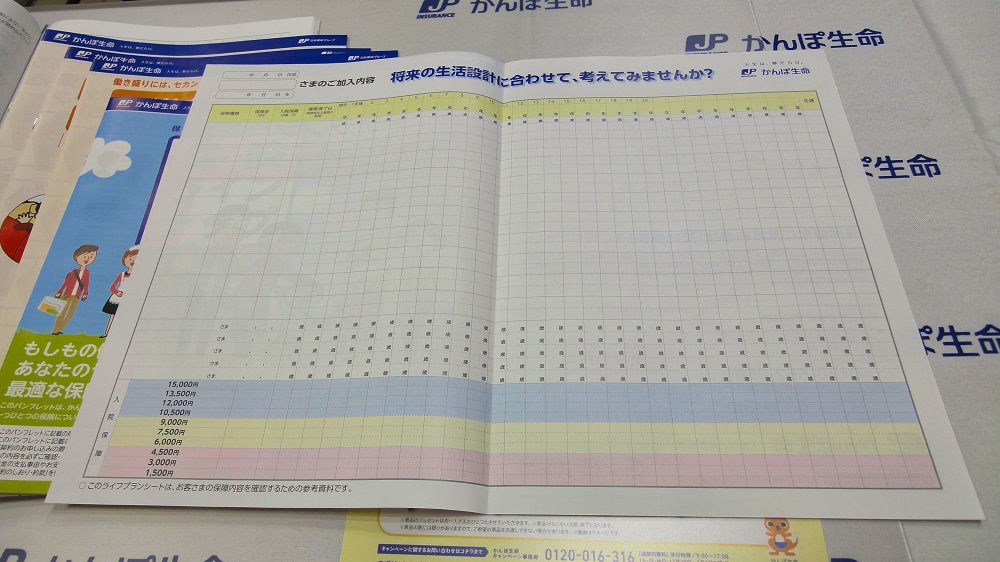

「ライフプランシート」で将来の生活設計

かんぽ生命の「ライフプランシート」、本来はここに色々書き込んで使用する想定です。

かんぽ生命の「ライフプランシート」、本来はここに色々書き込んで使用する想定です。本来は、こちらの「ライフプランシート」で将来設計を考えつつ保険のプランを練る…。ということかと思いますが、今回の相談会ではほとんど使用されませんでした。

基本的に、年齢を確認して、保険に求めることを確認して…。

そのあとすぐに、直近の動向とか、保険商品の説明に入っていく感じです。

比較的すぐに商品の説明に入ると言っても、「売る」のではなくて「説明」に徹している感じなので、押し売り感は皆無。非常に安心感がありました!

商品説明は「終身保険」中心の説明

かんぽ生命のパンフレット、今回は終身保険の説明が中心でした。

かんぽ生命のパンフレット、今回は終身保険の説明が中心でした。保険商品の説明は、終身保険の説明が中心でした。

生命保険は、大きく3タイプに分かれます。

| 定期保険 | 契約期間限定、返戻金ナシのいわゆる掛け捨て保険 |

|---|---|

| 終身保険 | 保険期間を定めず、生涯にわたって保障される保険 |

| 養老保険 | 満期保険金支払いのための積み立て(貯蓄)部分が含まれる保険 |

保険料は一般的に、定期保険<終身保険<養老保険、の順に高くなっていきます。

平均寿命が延びてきている現在、定期保険では不安がある。そもそも日本では、掛け捨て保険は嫌われる傾向が強い…。

かと言って、養老保険では保険金額が高くなりすぎてしまう。老後に向けた貯蓄、資産形成は別の金融商品で行った方が効率的ではないか…。

そう考えると、バランスが取れた終身保険がおすすめとなる、という理屈だと思います。

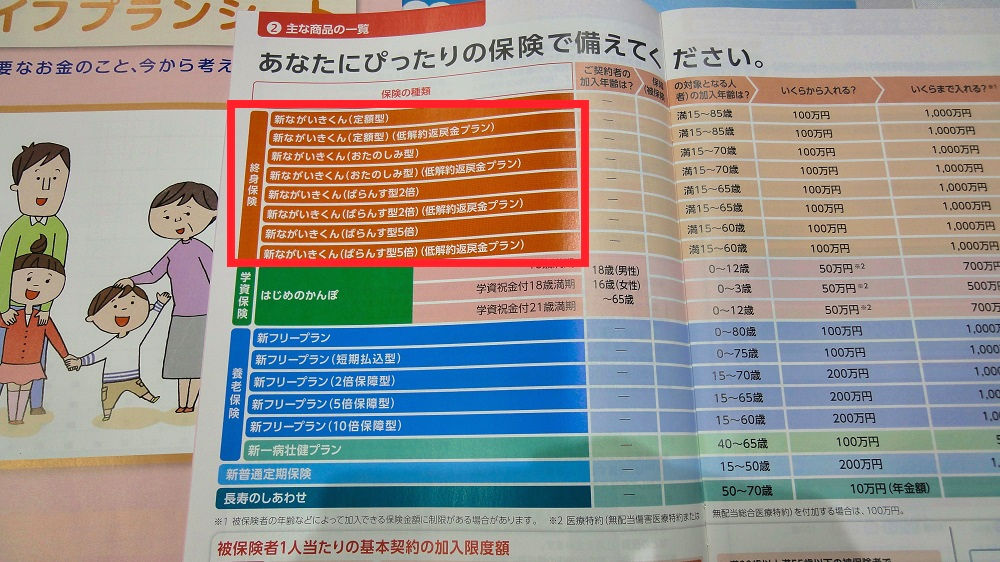

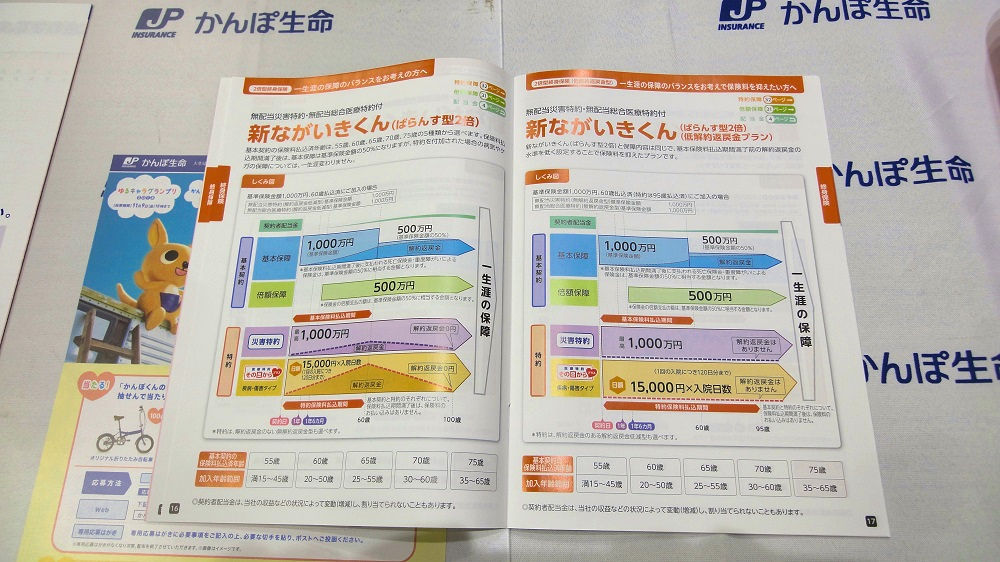

かんぽ生命の主力商品「新ながいきくん」

かんぽ生命の主力商品「新ながいきくん」

かんぽ生命の主力商品「新ながいきくん」実際の商品説明は、かんぽ生命の主力商品「新ながいきくん」の各プランについて行われました。

保険の設計においては、次の3つが大きく影響を与えるということが良く分かりました。

- 普通死亡保険金額をどのぐらいの水準に置くか?

- 入院保険金をどのぐらいの水準に置くか?

- 65歳以降も保険金を払い続けるか?65歳までに払い終えるか?

全体的に、残された家族のため…。という側面だけでは無くて、被保険者本人の満足度を高めることにも相当程度ウェイトが置かれていたことが印象的でした。

例えば、遺族に残す保険金額を削ってでも、入院保険を充実させた方が良い場合だってあることなども説明してくれます。

すごくストレートに言うと…。

- あなたの家族のためですよ、という方向での説明は抑制されていて…

- あなたご自身のためでもありますよ、という方向での説明が中心となっている。

そんな感じでした。個人的にも、非常に勉強になった説明会でした!

かんぽ生命『終身保険:新ながいきくん』

算出してもらったプランをざっくりご紹介

支払うことができる保険金の月額は、リサーチデータ通りに約3万円に設定。

この前提で、合計6パターン作成して頂きました。保険設計書はかなり分厚い!

細かい端数は抜いて、ざっくり概要をご紹介しておきますね。

65歳以降は保険金の支払いナシでいくパターン

| パターンA | パターンB | パターンC | |

| ①基本保証 | 300万 | 370万 | 450万 |

| →65歳以降 | 最終的に60万 | 185万 | 90万 |

| ②倍額保証 | 300万 | 185万 | 90万 |

| ③災害特約 | 300万 | 370万 | 450万 |

| 入院保険(日額) | 4,500円 | 5,550円 | 6,750円 |

| 一時金(合計) | 240万 | 無し | 無し |

(パターンAの場合、5年ごとに一時金が支給され、同時に保証額が減額されます)

用語の簡易的な説明としては、次のような感じです。

- ➀基本保証:いわゆる死亡保険金の本体部分(65歳以降は減額)

- ②倍額保証:不慮の事故や感染症で死亡した時の加算金部分

- ③災害特約:不慮の災害で死亡した時の加算金部分

- 入院保険:入院一日あたりにつき支払われる日額

- 一時金:満期時に支払われる金額の合計

ベストケースと言うべきか、ワーストケースと言うべきか悩ましいところですが、遺族への最大の支払額は、①~③の合算値となります。

具体的には、巨大地震によって引き起こされた重大な事故で死亡した場合などですね…。

試算例を見ると、遺族へ残されるのは、死亡保険金本体部分だけを見ると、300~400万水準。最大でも1000万に満たない。

入院保険金も、5,000円前後に収まっているので、この金額だと個室使用は不可能。

終身保険なので生涯カバーしてくれますが、65歳以前に死亡した場合、遺族に確実に残せるのは400万前後。65歳以降は100万~200万なので、葬儀費用でほぼ消える感じ。病気で入院する時は相部屋を使用するしか無い。

65歳以降も保険金を支払うパターン

| パターンD | パターンE | パターンF | |

| ①基本保証 | 450万 | 700万 | 1000万 |

| →65歳以降 | 最終的に90万 | 350万 | 200万 |

| ②倍額保証 | 450万 | 350万 | 200万 |

| ③災害特約 | 450万 | 700万 | 1000万 |

| 入院保険(日額) | 6,750円 | 10,500円 | 15,000円 |

| 一時金(合計) | 360万 | 無し | 無し |

| 65歳以降支払い額 | 約7,000円 | 約10,000円 | 約15,000円 |

(パターンDの場合、5年ごとに一時金が支給され、同時に保証額が減額されます)

言うまでもなく、65歳以降も支払うパターンの方が、保証額は大きくなるわけですよね。

ただし、そこで大きくなる保証額は65歳以前、つまり現役時代に死亡した場合です。

65歳以降に死亡した場合は、「65歳以降は支払いナシのパターン」と極端には変わりません。

入院保険が日額1万円を超えてくると、個室に入れる可能性が出てくるということです。これは確かに大きいけれど…。

65歳以降の保険金って、年金のなかから出すわけですよね。

けっこう苦しくない??支払いは95歳まで30年間続くんですよ??

現役時代に死亡した場合に、遺族に1000万規模の保険金を残そうと思ったら、65歳以降も保険金を支払うしか無さそう。この場合も、65歳以降はほぼ葬儀代で消える感じ。入院保険を個室に入れるレベルにまで引き上げたい場合も、やはり65歳以降も保険金を支払うしか無さそう。

プランニングしてもらっての感想

人生は厳しい。その一言に尽きる…。

いちおう、自称アラサーに見えるアラフォー(汗)が、初めて生命保険を組むケースを想定すると、こういう試算になりますよ…。というプランニングでした。

65歳以降、最長30年間も保険金を支払いたくは無い。ムリ!

より子が強く思ったのは、65歳以降も支払いが発生するパターンは、正直無理だよ…。ということです。

それこそ、人生何があるか分からないですし、もらえるかどうかすら分からない年金から最長30年も保険金を支払い続けるなんて絶対ムリ!

ということは…。

月額3万円の前提で40代に入って生命保険を組むと、65歳以降は支払いたくない場合、現役時に死亡しても家族に残せるのはせいぜい400万前後ってことですね。

遺族に残すお金を手厚くしたければ若い時期から準備するしかない

現役時に死亡しても1000万規模の保険金を遺族に残したければ、できるだけ若い時期から準備するしか無いって感じですよね。

昭和の時代は、それこそ新卒入社したら必ず生命保険に入るものだったわけで。そのぐらい前もって準備すれば、遺族に数千万遺すことも可能でしょう。

生命保険の準備を始めるのが40代だと、かなり遅いってことですね…。一番優先したい、優先しなければならない一点だけを手厚くプランを組むしか無さそう。

郵便局のかんぽ生命「ライフプラン相談会」参加体験レポまとめ

郵便局からは、たくさんお土産を頂きました♪

郵便局からは、たくさんお土産を頂きました♪郵便局のかんぽ生命「ライフプラン相談会」参加体験記はいかがでしたか?

- 生命保険は、20代の加入率が明らかに上昇している。

- 生命保険の月額負担金額は、平均すると約3万円強という水準に落ち着きつつある。

- 郵便局の「ライフプラン相談会」は本当に勉強になりました…。

- 生命保険の準備を始めるのが遅れると、保証額と支払い条件はかなり厳しくなる。

- 何を優先するのか、家族ともちゃんと相談した方が良いです!

今回、郵便局の「ライフプラン相談会」に参加してみて、本当に良かったです!

参加しなければ分からない気付きがたくさんありました…。

でも、生命保険の20代の加入率が上がっているというのは良い傾向ですよね。実際、プランニングしてみると、若い時期から準備しなければ間に合わないことが良く分かります。

でも…。気になるのはやはり就職氷河期世代の方々です。

より子は今回、月額3万円、年齢40代の条件で試算してもらいましたが、相談に乗ってくださった郵便局の担当者によると、これでもまだまだ良い条件なんですって…。

月額とか年齢とか、もっと厳しい条件で試算を依頼する人が、とても多いのだそうです。

明るく楽しく生きて行きたいけれど、20年後、30年後の日本は相当大変な状況になっているような…。そんな予感も感じました。

まずは、いま目の前にある仕事に全力を尽くすしか無いですね!