2011年3月11日に発生した東日本大震災。今年も追悼の催しが各地で行われていますね。

地震などの災害は、予測することが難しいだけに、いざ発生した場合の被害も甚大になってしまいます。

日本は世界有数の地震多発国ですから、万一の時の備えとして加入を検討しておきたいのが『地震保険』です。

実際、地震保険の加入率は、東日本大震災以降、着実に増加傾向にあります。

ところが、地震保険とは何?改めてそう聞かれると、意外に分からないことも多いのではないでしょうか…。

改めて、地震保険の基本を解説します!

地震保険の5つの基本

地震保険がどのようなものか、正しく理解するために5つの基本ポイントを解説します。

最低限ここだけはしっかり把握しておきましょう!

【基本➀】地震保険は国(財務省)が運営

(画像出典:財務省『地震保険制度の概要』より)

(画像出典:財務省『地震保険制度の概要』より)最も基本的なポイントですが、地震保険は国(財務省)が運営している制度です。

国が保険の内容も保険料も決めていて、財源も「地震再保険特別会計」で管理しています。財源の規模は、現在11兆円を超える規模で、これは関東大震災クラスの地震1回をカバーできる金額として設定されたものです。

民間の各損害保険会社は、地震保険に関する商品を作ることはできません。各損害保険会社は、自社の火災保険の特約として地震保険を紹介していますが、いわば「窓口」として機能しているかたちなんです。

【基本②】地震保険は単独では加入できない

(画像出典:『家族の地震保険 特設サイト』より)

(画像出典:『家族の地震保険 特設サイト』より)次に重要なポイントは、地震保険は、単独で加入することができない点です。地震保険は、民間の各損害保険会社が提供する火災保険とセットで契約する必要があるんです。

まずは民間の各損害保険会社が提供する火災保険がベースとしてあって、そこに国が運営する地震保険を積み上げるかたちになるんですね。

- 2階部分:地震保険(国が運営)

- 1階部分:火災保険(各損害保険会社が提供)

この構造はしっかり理解しておきましょう!

【基本③】地震保険の補償対象は「地震・噴火・津波」

(画像出典:『家族の地震保険 特設サイト』より)

(画像出典:『家族の地震保険 特設サイト』より)地震保険という名前ですが、補償対象となる天災は「地震」だけで無く、「噴火・津波」も含まれます。

正確に言うと、地震・噴火と、それによる津波で生じた損害(火災・損壊・埋没・流出)に対して補償する保険となります。

ごく単純にいうと、地震保険は、地震・噴火・津波が対象と考えていてOKです!

【基本④】火災保険では「地震・噴火・津波」は補償されない

(画像出典:『家族の地震保険 特設サイト』より)

(画像出典:『家族の地震保険 特設サイト』より)なぜ「地震・噴火・津波」だけを、国が用意した地震保険でカバーするかと言うと、民間の損害保険会社が提供する火災保険では、一般に「地震・噴火・津波」を原因とする火災は補償の対象外となるからです。

地震に備えるには火災保険だけでは不十分で、地震保険への加入が必要となります。

【基本➄】地震保険の保険料は地域によって異なる

地震保険の保険料一覧抜粋(保険金額1,000万円あたり保険期間1年につき)

| 都道府県 | 主に鉄筋コンクリート | 主に木造建物 |

| 北海道 | 7,800円 | 13,500円 |

| 宮城県 | 10,700円 | 19,700円 |

| 東京都 | 25,000円 ※最高値圏 | 38,900円 ※最高値圏 |

| 愛知県 | 14,400円 | 24,700円 |

| 大阪府 | 12,600円 | 22,400円 |

| 福岡県 | 7,100円 ※最安値圏 | 11,600円 ※最安値圏 |

| 沖縄県 | 10,700円 | 19,700円 |

(データ出典:財務省『地震保険制度の概要』より『お金節約.com』編集部作成)

地震保険の保険料は、国(財務省)があらかじめ定めて公開しています。ポイントは、保険対象の住居がある地域によって保険料が異なるということです。

地震保険の保険料は、基本的には地震が起こりやすい地域、正確に言うと、地震の災害を受けやすい地域ほど高額に設定されています。

現時点で最も高額な保険料が設定されているのは、東京湾に隣接する3都県(東京都・神奈川県・千葉県)と、東海地震の影響が懸念される静岡県です。

財務省が公開している地震保険の保険料一覧を見ると、地域によって大きく差があることが分かります。

例えば、保険金額1,000万円(保険期間1年)の木造建物の地震保険料を見ると、最も保険料が高い地域では38,900円、最も安い地域では11,600円ですから、約3倍の差があるんです!

地震保険は全部同じで比較することに意味はありません

- 地震保険は国が制度設計して運営している保険です。

- 地震保険は民間損保で補償されない地震・噴火・津波が対象。

- 各損害保険会社は地震保険を紹介する窓口になっています。

- 地震保険の保険料は建物がある地域によって決められています。

- 以上より、地震保険そのものを比較する意味はありません。

ぜひ知っておいて欲しいのは、地震保険そのものを比較することに意味は無いということ。

各損害保険会社は、火災保険と一緒に地震保険を勧めるケースが多いのですけれども、どの損保会社を通しても、地震保険の部分は同じです。

「どこの地震保険が良いの?」

そう聞かれたら、答えは一つ。全部同じ! …ということなんです。

地震保険のベース、1階部分となる火災保険については、各損害保険会社のプランを比較する意味はもちろんあります。

地震保険の保険内容と注意点

地震保険は国が運営している保険なので、どの損保会社を通して契約しても内容は同じです。相互に比較する意味はありません。

この基本はおさえたうえで、地震保険でカバーされる内容なども把握しておきましょう!

内容が納得いくものなら、いま加入している火災保険に加えて、地震保険にも加入しておくことを検討しても良いと思います。

地震保険は住居の建て替えを保証する保険では無い

| 保険対象 | 住宅(居住用建物)と住宅内の家財 |

|---|---|

| 保険金額 | 火災保険(主契約)の30~50% |

| 保険金額の上限 | 建物5,000万円、家財1,000万円まで |

地震保険の内容としてもっとも重要なのは、地震保険で補償される範囲は、最高でも火災保険の保険金額の50%です。

つまり、地震保険は、住宅の建て替えを保証する保険では無いんです。

地震保険の保険金は、基本的に「被災者の生活復旧を支援するためのお金」と考えるべき性格のものです。

ここは非常に重要なポイントですので、ぜひ把握しておいてください!

地震保険の損害判定は4レベル「全損・大半損・小半損・一部損」

| 区分 | 基準【➀または②を満たすことが条件】 ➀主要構造部の損害額 ②焼失・流失した部分の床面積 |

保険金額 (対地震保険比) |

保険金額 (対火災保険比) |

| 全損 | ➀時価額の50%以上 ②延床面積の70%以上 |

100% | 50% |

| 大半損 | ➀時価額の40%以上50%未満 ②延床面積の50%以上70%未満 |

60% | 30% |

| 小半損 | ➀時価額の20%以上40%未満 ②延床面積の20%以上50%未満 |

30% | 15% |

| 一部損 | ➀時価額の3%以上20%未満 ②建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

5% | 2.5% |

(データ出典:財務省『地震保険制度の概要』より『お金節約.com』編集部作成)

地震保険の損害判定は、2017年(平成29年)より、それまでの3段階から4段階に細分化されました。半損ひとつだったところが、大半損と小半損の2つに分かれたんですね。

判定基準の「主要構造部」とは、土台、柱、壁、屋根等と規定されています。

地震保険の保険金額は、最高でも主契約である火災保険の50%ですから、掛け合わせると実質的な補償金額を算出することができます。

この補償金の水準を見ると、地震保険は「被災者の生活復旧を支援するためのお金」であることが良く分かるかと思います…。

地震保険を家財にもかけるには、火災保険も家財を対象に加入しておく必要がある

地震保険の対象は、建物と家財の2つがあります。

補償をできるだけ手厚くするためには、建物と家財の両方を多少に含めておきたいところですが、一点注意点があります。

地震保険の対象に家財を含めるためには、ベースとなる主契約の火災保険も家財も含めて加入している必要があるんです。

見逃してしまいがちな点ですので、注意を喚起しておきますね。

地震保険を受け取るためには罹災証明書が必要

| 罹災証明書 | 「住居」の被害やその被害の程度を証明する書類 |

|---|---|

| 被災証明書 | 「人」が災害によって被害を受けたことを証明する書類 |

地震保険を受け取るためには、罹災証明書(りさいしょうめいしょ)が必要となります。

似たような名前のものに、被災証明書がありますが、こちらは「人」が災害によって被害を受けたことを証明する書類です。被害程度の認定は無く、単に災害の被害を受けているかどうかを証明する書類です。

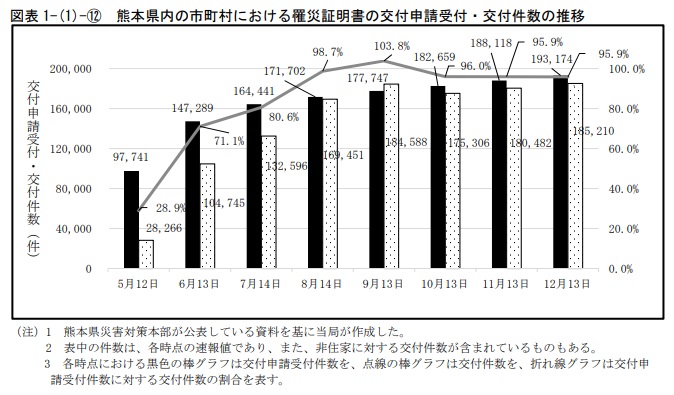

罹災証明書は、住宅に対しての被害の程度を証明する書類となり、発行に一定の時間がかかります。

実際にどのぐらいの期間で発行されるのでしょうか?

2016年(平成28年)4月14日~16日にかけて発生した熊本地震のケースを見ると、罹災証明書の交付申請を受付を開始するまでに数週間を要し、翌2017年(平成29年)5月11日の段階で、交付申請数20万7,118件に対して、交付数20万3,882件(交付率約98%)という調査結果が示されています。

大規模災害時には、実際に罹災証明書を発行し終えるまでに、ほぼ1年を要する場合もあるということですね…。

調査結果のグラフを見ると、罹災状況を調査するマンパワーに限りがあるためと思われますが、交付件数は毎月ほぼ一定数で推移している状況が見て取れます。

地震保険の基本を解説!まとめ

今日は東日本大震災が発生した3月11日ということもあり、地震保険について解説して見ましたが…。いかがでしたか?

- 地震保険は国が運営する制度で、民間の損害保険会社で補償されない地震・噴火・津波が対象となります。

- 地震保険は、各損害保険会社が提供する火災保険の特約として設定されますが、元はすべて同じ地震保険です。

- 地震保険の保険対象は国の制度で決まっていて、保険料は建物がある地域によって決められています。

- 地震保険の補償金額は、最大でも主契約である火災保険の50%までとなり、住宅の建て替えを保証する保険ではありません。

- 地震保険を受け取るには罹災証明書が必要となりますが、大規模災害時には、罹災証明書の発行には長期間かかる可能性もあります。

日本は世界有数の地震発生国ですから、できる限り地震保険には加入しておいた方が良い!そう言って良いでしょう。

とはいえ、地震保険にも限界があることは明らかです。

地震保険は、補償金額としても住宅の建て替えまでカバーしてくれるものでは無いですし、そもそも大規模震災時には罹災証明の発行までに時間がかかることも予想されます。

現実問題としては、貯蓄など、ある程度の自己防衛策も欠かせないのではないでしょうか…。

大規模災害時には、まずは生命の確保が最優先ですけれど、どこかの段階では必ず「お金」が重要になってきます。

非常時のお金のやり繰りをどうするのか、この機会に改めて考えておく必要を感じました。