5月10日、宮崎県沖で震度5弱の地震が発生。

南海トラフ巨大地震の想定震源域と重なっていることもあり、全国的に大きなニュースとなりました。

改めて地震保険の必要性を考え直した人も多かったのではないでしょうか?

ところで、地震保険に加入するには、前提として火災保険への加入が必要なのですが…。

その火災保険料が10月から値上がりするんです。

火災保険に加入するなら、値上げ前に長期契約するとお得になることを解説します!

2019年10月から火災保険料が5~9%値上げ

大手損害保険4社が、2019年10月から火災保険料を引き上げる方針を固めた模様です。

直接の原因としては、2018年の西日本豪雨(平成30年7月豪雨)による被害が大きく、保険金の支払いが増えてきていることが背景にあります。

実際どのぐらいの値上がりになるのか、まずは各社の値上がり幅を見てみましょう。

大手損害保険各社の火災保険料値上げ幅

| 大手損害保険会社名 | 全国平均の値上げ幅 |

| 東京海上日動火災保険 | 6~7% |

| 損害保険ジャパン日本興亜 | 5~7% |

| 三井住友海上火災保険 | 6~9% |

| あいおいニッセイ同和損害保険 | 6~9% |

(出典:日経新聞2019年5月9日付け「火災保険料5~9%上げ」をもとに『お金節約.com』編集部作成)

火災保険の保険料は、損保各社でつくる損害保険料率算出機構が算定している参考純率がもとになっていますので、保険料率が極端に違ってくることはありません。

最大で1割弱、9%の値上げになる。

そう考えておけば、良いでしょう。

火災保険料の値上げは実額でどのぐらい?

| 大手損害保険会社名 | 10年間の火災保険料(※) | 9%相当額 |

| 東京海上日動火災保険 | 130,050円 | 11,704円 |

| 損害保険ジャパン日本興亜 | 124,730円 | 11,225円 |

| 三井住友海上火災保険 | 113,870円 | 10,248円 |

| あいおいニッセイ同和損害保険 | 112,970円 | 10,167円 |

(出典:価格.com 保険『火災保険料の相場』をもとに『お金節約.com』編集部作成)

火災保険料は、建物の種類や素材にも影響を受け、住んでいる地域によっても異なります。

各社の保険料は、H構造と呼ばれる木造建築で、火災・風災を補償対象とした場合の代表的なプランについて『価格.com 保険』にて掲載しているデータを参照したものです。

標準的なケースで1万円~1万2千円程度の値上げとなる。

ざっくり言うと、そのぐらいの値上がり感と捉えていて良いでしょう。

火災保険料値上げによる負担を回避するなら10月までに加入

まだ火災保険に加入していないけれど、これからできるだけお得な条件で加入したい。

そう考える人は多いはずですよね。

火災保険の値上げによる負担増を回避するためには、次の2つの対策が考えられます。

- 2019年10月の値上がり前に火災保険に加入する

- 契約期間を最長の10年で火災保険に加入する

火災保険の契約期間は、以前は最長35年の契約が可能でしたが、2015年10月に改定され、最長で10年までとなっています。

保険料率は契約時のものが適用されますので、値上がり前に、できるだけ長い期間で契約するのが最もお得ということになるんです。

火災保険の基本を再確認

ここで、火災保険の基礎知識を再確認しておきましょう。

火災保険の基本を知るための基礎的な資料は、損害保険料率算出機構の『火災保険・地震保険の概況』です。

分かりやすく書かれてはいますが、長いものなので、短く内容をまとめてみますね。

※この段落の画像は全て損害保険料率算出機構の『火災保険・地震保険の概況』が出典となります。

火災保険と地震保険の関係

| 地震保険 | 2階部分に相当:地震保険単独では加入できない |

| 火災保険 | 1階部分に相当 |

火災保険と地震保険は、建物の1階・2階の関係にあります。

住宅に関する保険は、火災保険と地震保険の大きく2つがありますが、火災保険は単独でも加入できるのに対して、地震保険は火災保険に加入していることが前提となります。

地震保険単独では加入できない、ということですね。ここは必ず押さえておきましょう!

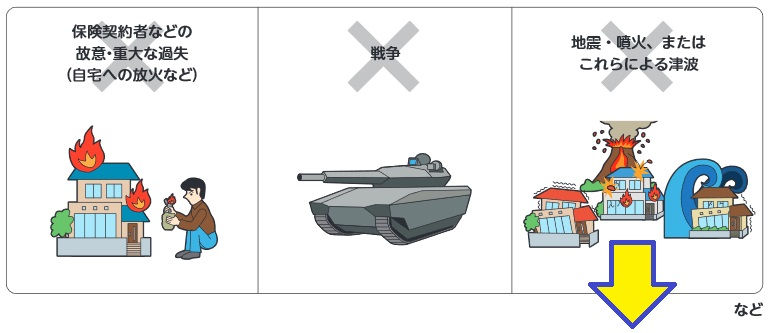

火災保険と地震保険の補償対象

火災保険の補償範囲は、この図のように、火災・落雷・破裂・爆発・風災・雪災・ひょう災・水漏れ・水彩・盗難と多岐に渡りますが、全てがカバーされるわけではありません。

保証対象でないものの代表的なケースは次の通りです。

故意または重大な過失がある場合、戦争が発生した場合は、火災保険では補償されません。

地震・噴火、またはこれらによる津波の場合も、火災保険単体では補償されないのですが、ここは地震保険も併せて加入すると補うことが可能です。

地震保険の補償対象は、次のように、地震・噴火、またはそれらによる津波による被害です。

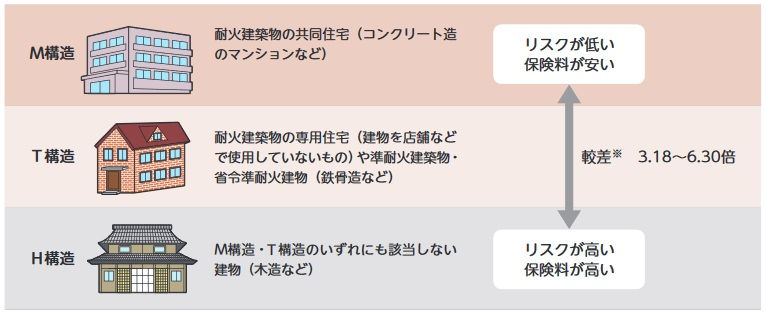

火災保険の料率は建物の構造によっても違う

火災保険の料率は、建物の種類によって異なります。

当然ですが、燃えにくい方が保険の料率としては低く、安くなります。鉄筋コンクリートの耐火建築物(M構造)、鉄骨準耐火建築物(T構造)の順に優遇されます。

日本で住宅用建築として一般的な木造建築(H構造)は、火災保険の料率としては最も高い部類に入ってしまいます。

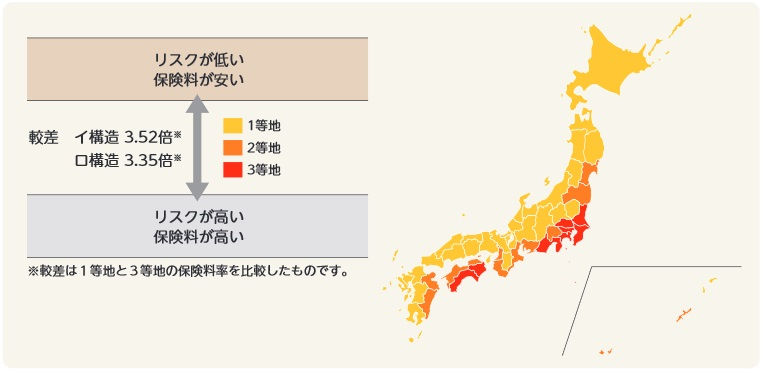

火災保険の料率は地域によっても違う

火災保険の料率は、保険の対象となる住居がある地域によっても異なります。

日本列島は北東から南西にかけて細長いかたちをしていて、北と南ではリスクの種類が異なります。

火災保険の料率も、住居がある地域固有のリスクを反映して決められることになります。

地震保険の料率も地域によって違う

地震保険の料率も、保険の対象となる住居がある地域によって異なります。

日本列島で地震のリスクがまったく無い地域は存在しないかも知れませんが、津波のリスクが存在しない地域はありますよね。

全体的な傾向としては、九州から東北にかけての太平洋側は、地震保険の料率が高めに設定されています。

火災保険に加入するなら見積もりサイトが便利

値上げ前に火災保険を検討しておきたい、そう考えているなら、複数の保険会社からまとめて見積もりを取ることができる、一括見積サイトを利用すると便利です。

一括見積サイトを利用した大まかな流れは次の通りです。

- 提携している保険会社から見積もりを取得

- それぞれのプランを比較

- 自分にとってベストの火災保険と契約

一括見積サイトを選ぶポイントとしては、②の比較検討の段階で、担当者がついて相談ができるサービスを選ぶと良いと思います。

定評がある一括見積サイトとして、『火災保険の窓口』をご紹介しておきますね。

火災保険の値上げはいつから?10月から料率引き上げなので早めに長期契約するとお得!まとめ

2019年10月から、火災保険の料率が引き上げられることをお伝えしてきましたが、いかがでしたか?

- 大手損害保険4社が、2019年10月から火災保険料を引き上げる方針を固めたと報じられています。

- 2018年の西日本豪雨(平成30年7月豪雨)による被害が大きく、保険金の支払いが増えてきていることが背景にあります。

- 具体的な料率としては、5~9%の引き上げとなります。

- 標準的なケースで1万円~1万2千円程度の値上げとなります。

- 火災保険への加入を考えているなら、10月の料率引き上げ前に、10年間のプランで契約すると最もお得になります。

日本列島は、四季の移り変わりもあり、海も山も身近にあって、住んで暮らすにはとても素敵なところです。

でもそれと引き換えに、地震などの自然災害が非常に多い地域でもあるんですよね…。

火災保険は、火事だけでなく、落雷や台風による災害も補償してくれるものですから、日本で暮らすうえでは火災保険は必須と言えるでしょう。

地震保険に加入するにも、そもそも火災保険に加入しておく必要があります。

まだ火災保険に加入していないという場合は、10月の値上がり前に、ぜひ検討しておくことをおすすめします!