NSIA解説シリーズ第三弾は「つみたてNSIA」を取り上げます!

つみたてNISAは、2018年からスタートした積立型の小額投資非課税制度です。

いろいろな金融機関でキャンペーンを行っているので、耳にした方も多いのでは…。

今回は、つみたてNISAの基本を解説します!

つみたてNISAと一般NISAの違い

| 利用できる人 | 日本に住む20歳以上の人(年齢は口座開設年の1月1日時点) |

|---|---|

| 非課税対象 | 投資信託への投資から得られる分配金や譲渡益が非課税に |

| 口座開設可能数 | 1人1口座のみ |

| 口座開設選択 | つみたてNISAと一般NISAはどちらか一方を選択して利用 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限 |

| 非課税期間 | 最長20年間 |

| 口座開設期間 | 2018年~2037年 |

| 払出し | いつでも可能 |

(出典:金融庁『つみたてNISAの概要』より抜粋)

つみたてNISA(つみたてニーサ)は、NISAから派生した制度なので、制度の基本的な枠組みは、一般NISAとほぼ同じです。

つみたてNISAと一般NISAが違うのは次の3点です!

- 非課税対象は投資信託のみ

- 非課税投資枠は年間40万円まで

- 非課税投資期間は最長20年間

順を追って説明して行きましょう!

つみたてNISAの投資対象は投資信託のみ

つみたてNISAの対象商品は、公募株式投資信託と上場株式投資信託(ETF)に限定されています。

一般NISAでは、NISA口座で購入した上場株式も対象でしたので、つみたてNISAの投資対象が投資信託に限定されるのは大きな違いです。

現時点では、つみたてNISAの対象となる投資信託については、金融庁の厳しい基準をクリアすることが課されています。

現在販売されている投資信託は約6000本となりますが、つみたてNISAの対象となっているのは、インデックス型の投資信託142本、アクティブ型の投資信託17本、合計159本に限られています。(2018年10月31日現在)

金融庁『つみたてNISAの対象商品』

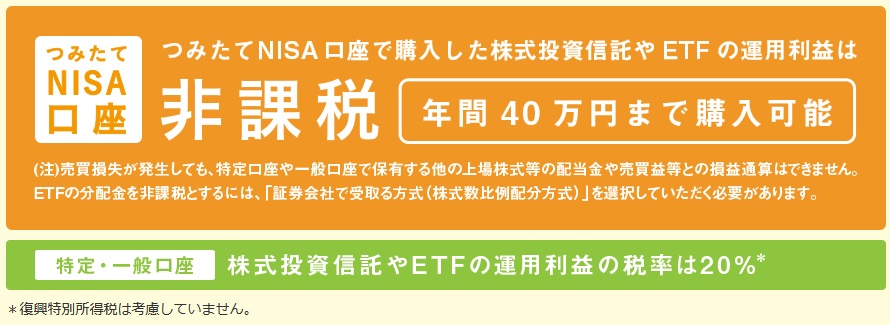

つみたてNISAの非課税投資枠は年間40万円まで

(画像出典:日本証券業協会『つみたてNISAを知る』より)

(画像出典:日本証券業協会『つみたてNISAを知る』より)つみたてNISAの非課税投資枠は、年間40万円まで。

その年の非課税枠を40万円使い切らなかった場合にも、翌年に持ち越すことはできません。ここは一般NISAと同じルールですね。

また、つみたてNISAの非課税投資枠は、新規の購入枠が年間40万円であり、年間の資産額の枠が40万円というわけではないことには注意して下さい。

投資信託を20万円購入して年の途中で売却した場合は、20万円分の新規投資枠は使用済みということになり、その年の残りのつみたてNISAの非課税投資枠は20万円になるということです。

つみたてNISA口座で一度利用した非課税枠は売却しても復活しません。

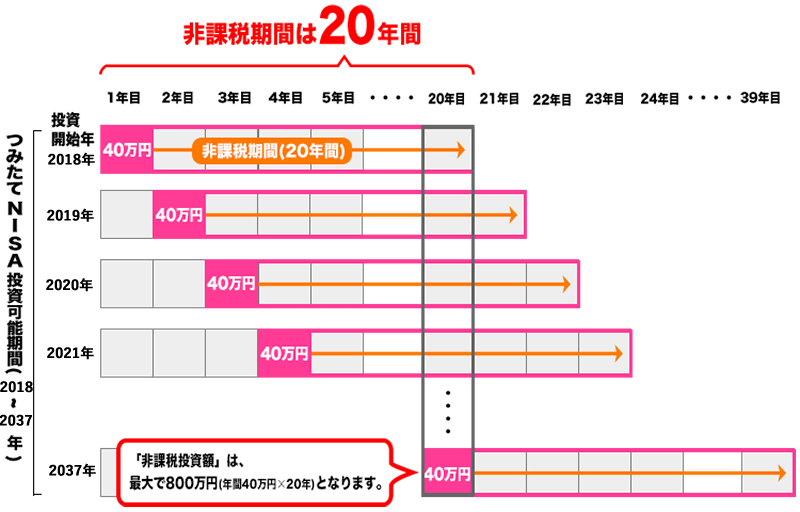

つみたてNISAの投資期間は最長20年間

(画像出典:金融庁『つみたてNISAの概要』より)

(画像出典:金融庁『つみたてNISAの概要』より)つみたてNISAの新規投資額は毎年40万円が上限で、非課税期間は最長20年間です。

毎年限度額いっぱいに新規投資を行っていくと(40x20=800)で、20年間の合計で非課税投資枠は最大800万円となります。

- つみたてNISAの新規投資額は毎年40万円で、非課税期間は20年間だから…

- 毎年限度額まで投資すると、非課税期間の最終年度には800万円になる。

- これが新規投資額上限40万円と、非課税投資枠上限800万円の関係です!

非課税期間終了後は、課税口座への払出しとなります。

現時点では、つみたてNISAの非課税期間が終了した後に、何らかの非課税投資枠に移すこと(ロールオーバー)は想定されていません。

将来的なNISA制度がどのように変更されるかは不透明ですが、現時点では、つみたてNISAにはロールオーバーが想定されていません。2037年でNISA制度は完全終了という想定になっています。

つみたてNISAのメリット・デメリット

つみたてNISAは、一般NISAの制度がもとになっていますので、メリット・デメリットも一般NISAと良く似ています。

つみたてNISAは、メリットも多い制度ですが、デメリットもしっかり理解しておきましょう!

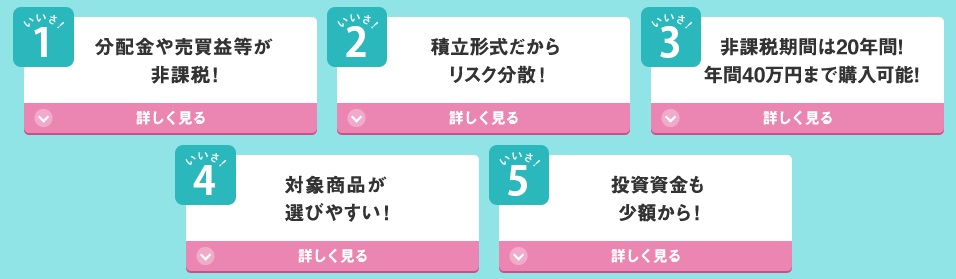

つみたてNISAのメリット

(画像出典:日本証券業協会『つみたてNISAを知る』より)

(画像出典:日本証券業協会『つみたてNISAを知る』より)つみたてNISAについては、色々なスタンスがあります。

メリットの裏返しがデメリットにもなり得るという関係で、非課税投資枠が少な過ぎると考える人もいますし、選べる投資信託が少な過ぎると考える人もいます。

ただし、つみたてNISAを始める人の多くが投資初心者ということを考えると、『お金節約.com』編集では基本的にメリットの方が多いと考えています。

これから投資を始める人にとっては、年間40万円の新規投資枠も適切な金額だと思いますし、選べる投資信託の数も160本前後あれば十分ではないでしょうか。

そう考えると、つみたてNISAのメリットは次のようにまとめることができます!

- 投資信託の分配金や売買益などが非課税になる

- 積立方式なので一括購入よりもリスクが分散できる

- 非課税の新規投資枠は年間40万円あり最長20年間ある

- つみたてNISAの対象商品は比較的選びやすい

- 投資金額も小額から開始することができる

つみたてNISAのデメリット

つみたてNISAは、あくまでも投資ですから、最終的に損失を生む可能性・危険性は常にあります。

「つみたて」という名前が付いていることで、何か貯金的なイメージを持ってしまうかもしれないですよね…。そこは考え方を改めて、リスクはしっかり認識しましょう!

このほかNISA制度に共通するデメリットとして、「損益通算ができない」ということがあります。

損益通算できないデメリットについては、こちらの記事を参考にしてください。

つみたてNISAの注意点

つみたてNISAの注意点は、おおきく2つに分けられます。

- NISA口座の開設するとき、一般NISA・つみたてNISAを選択する際の注意点

- つみたてNISAの運用を始めるとき、投資金額設定する際の注意点

つみたてNISAと一般NISAのどちらか一方を選択する必要がある

NSIA口座は、1人1口座開設可能ですが、そのNISA口座内で運用するのは、つみたてNISAか一般NISAか、どちらか一方を選択する必要があるんです!

一般NISAは、非課税の新規投資枠が毎年120万円と、つみたてNISAの3倍ですが、口座開設は2023年までとなります。非課税枠の大きい一般NISAは、つみたてNISAよりも早く終わるということですね。

具体的には、いま手持ち資金の余裕がそれなりにあって、ここ数年はもっと大きな非課税枠で資金を運用することを考えたい…。

そういう場合には、現時点では、一般NISAを選択しておいて、一般NISAが終了したら、つみたてNISAに移行するという考え方もあり得ます。

利用する人の状況とか運用方針によって、一般NISAと、つみたてNISAのどちらでスタートした方が望ましいのか、その判断は変わってきます。

つみたてNISAでは、分配金再投資とスイッチングは新規非課税投資の枠内のみ可能

つみたてNISA口座で一度利用した非課税枠は売却しても復活しません。ということを説明しましたが、こちらに付随して注意する点があるんです…。

投資信託の分配金を再投資する場合も、スイッチングという保有している投資信託の買い替えを行う場合も、つみたてNISAの新規投資額としてカウントされます。

とくに分配金を再投資する場合については要注意です!

分配金の水準は、それぞれの投資信託によって異なりますが、例えば毎月分配型の投資信託で分配金が高水準の場合は、一年の終盤になって、新規投資枠がもう余っていないので購入できないということが起こり得ます。

つみたてNISAの投資額を決める時には、投資信託の分配金の水準も考慮するようにしましょう!

つみたてNISAとは?メリットとデメリットまとめ

(画像出典:日本証券業協会『つみたてNISA』より)

(画像出典:日本証券業協会『つみたてNISA』より)つみたてNISAの基本を解説してみましたが、いかがでしたか?

- つみたてNISAは、2018年からスタートした積立型の小額投資非課税制度!

- つみたてNISAを利用すると、投資信託への投資から得られる分配金や譲渡益が非課税になります!

- つみたてNISAの非課税枠は、新規投資額で毎年40万円が上限です。運用期間は、最長20年です。

- つみたてNISAの口座開設期間は、2037年までと期間が定められています。

- NISA口座は1人1口座のみ開設可能で、そのNISA口座内で運用できるのは、一般NISA・つみたてNISAどちらか一方のみです。

つみたてNISAは、比較的負担が軽く始められるので、将来に備える意味でも、多くの人にとって検討する価値がある制度だと思います。

ただし、つみたてNISAにはメリットも多いとはいえ、デメリットがあることも確かです。

つみたてNISAを始めるなら、メリット・デメリット両方をしっかり理解しましょう♪

投資は自己責任で♪キメ