2019年4月22日、デビットカードの運営を担う日本電子決済推進機構は、QRコード決済「BankPay(バンクペイ)」を今秋からサービス開始すると発表!

日本電子決済推進機構には、メガバンク・地方銀行など多くの金融機関が参加していて、どこまで連携が進むのか?注目されます。

金融インフラを提供してきた銀行側の動きが明らかになってきたことで、キャッシュレス決済導入を巡る動きは一層加速しそうです!

日本電子決済推進機構が今秋開始を予定している「BankPay(バンクペイ)」について解説します♪

日本電子決済推進機構が提供するBankPay(バンクペイ)とは

4月22日、日本電子決済推進機構はスマートフォンを使ったORコード決済「BankPay(バンクペイ)」を今秋より開始すると発表!

そもそも日本電子決済推進機構とは何なのか、まずそこから見て行きましょう。

日本電子決済推進機構の基本情報

| 団体名称 | 日本電子決済推進機構 |

|---|---|

| 設立 | 1998年、日本デビットカード推進協議会として発足 |

| 活動目的 | デビットカードの普及促進 |

| 会員金融機関 | 1000以上の金融機関 |

| ホームページ | 日本電子決済推進機構 |

日本電子決済推進機構というと馴染みが薄いかも知れませんが、『J-Debit』と聞くと思い出す人も多いのでは。

日本電子決済推進機構は、サービス名『J-Debit』にて、全国の金融機関と提携してデビットカードの運営を担っています。

デビットカード(debit card)とは、預金口座と紐付けられた決済用カードのことを指します。デビットカードで決済すると、代金が即時に口座から引き落とされる仕組みです。

デビットカードは『J-Debit』と国際ブランド系の2つに大別

| デビットカードの種類 | 決済機関 |

| J-Debit | 日本電子決済推進機構に加盟する各金融機関 |

| VISA・MasterCard・JCB | VISA・MasterCard・JCB 各決済網 |

日本で流通しているデビットカードは、大きく分けて、日本電子決済推進機構が提供する『J-Debit』と、国際ブランド(VISA・MasterCard・JCB)各社が提供するデビットカードの2つに分かれます。

各金融機関は、必ずしもどちらか一種類のデビットカードに限定しているということは無く、『J-Debit』と国際ブランドの両方のデビットカードを発行している金融機関もあります。金融機関には選択の自由があるわけです。

BankPay(バンクペイ)についても、日本電子決済推進機構に加盟する各金融機関が自動的にすべて参加する訳では無く、各金融機関の判断に委ねられるものと思われます。

BankPay(バンクペイ)は『J-Debit』のスマホアプリ版

- 基本的に『J-Debit』のスマホアプリ版と言って良い仕組み

- 『J-Debit』用の端末を利用するため追加投資無しでOK

- 当初2020年4月開始予定の所を前倒して実施

今回の発表で明らかになった点を要約すると、上記のようになります。

利用者の手元では、QRコード決済のサービスとして利用できますが、背景では『J-Debit』の決済網を活用。

特定の電子マネーなどに一時的に返還とかプールされることなく、直接提携している銀行口座から引き落としとなります。BankPay(バンクペイ)は、最大8つの銀行口座を登録可能としています。

『J-Debit』の決済網を活用するため、既に『J-Debit』を導入している加盟店では追加投資の必要なく、BankPay(バンクペイ)が利用可能となります。

当初は2020年4月開始を予定していましたが、今年10月の消費増税のポイント還元施策に対応する考えもあり、また、次々に生まれるスマホ決済・QRコード決済サービスに主導権を奪われるのではないかという危機感もあり、予定を早めての発表となったようです。

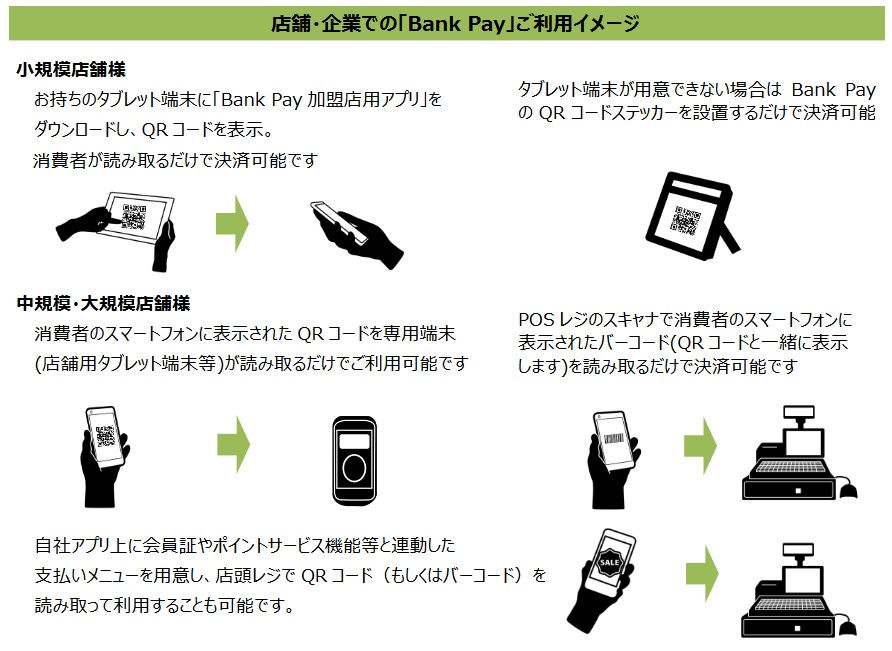

BankPay(バンクペイ)のサービスイメージ(画像出典:日本電子決済推進機構 2019年4月22日広報資料より)

BankPay(バンクペイ)のサービスイメージ(画像出典:日本電子決済推進機構 2019年4月22日広報資料より)BankPay(バンクペイ)に対しての期待と不安

キャッシュレス決済の手段が増えることは、消費者にとっては嬉しい側面もあります。その一方で、どの決済手段を使えば良いか、迷うことも増えそうですね。

BankPay(バンクペイ)が、競合のスマホ決済・QRコード決済サービスに対してどのようなメリット・デメリットを持つのか?

BankPay(バンクペイ)に対しての期待と不安を考えてみました…。

【メリット】アプリ内に端数金額が残らないで済みそう?

現在発表されている内容を見る限りは、BankPay(バンクペイ)から『J-Debit』の決済網を通じて、登録している銀行口座から直接引き落としとなるように見えます。

途中で独自の電子マネーに変換されたりとか、ウォレットを通過することが無いので、アプリ側に電子マネー化された端数の金額が残ることは無さそうです。

また、20年近い実績があるシステムですので、信頼性・堅牢性という意味でも、安心度は高いと言えるでしょう。

利用者にとっては、長期的には大きなメリットになると思います。

【デメリット】ポイントキャンペーンの原資を出せるか?

先行するスマホ決済・QRコード決済サービスが人気なのは、正直なところ便利だからというよりは、ポイント還元があってお得だからですよね!

『J-Debit』の決済網を利用する手数料は1%台と低いことが知られていて、大々的なポイント還元を行う原資がありません。

日本電子決済推進機構は寄り合い所帯ですから、ソンさんとかミキタニ氏みたいに、TOPが決断すれば全員が一丸となって闘えてしまう組織ではなさそうです。良くも悪くも…。汗

サービススタート時に、「100億円還元」と銘打つのはもはや定番化してきた感がありますが、BankPay(バンクペイ)はどこまでスタートダッシュできるのか、危惧されます。

【メリットorデメリット】設備投資については微妙なところ?

BankPay(バンクペイ)では『J-Debit』の加盟店なら追加投資無しで利用が可能としていますが、それはあくまでも既存加盟店の話です。

もちろん一定規模以上の小売業の場合は『J-Debit』対応している店舗が多いため、特に大きな問題が生じることは無いでしょう。

課題となるのは、現時点で『J-Debit』を導入していない、完全新規の導入事業者がどれだけ増えるのか?という点です…。

『J-Debit』は、CAFISと呼ばれるNTTデータが運営するオンラインシステムを利用する仕組みですから、競合のスマホ決済・QRコード決済サービスよりもゼロから導入するハードルは高いと推測されます。

実際、『J-Debit』の加盟店も頭打ち状態となっていますので、BankPay(バンクペイ)の開始によってそれを打開できるのかというと、かなり微妙な状況のように思われます。

銀行スマホ決済『BankPay(バンクペイ)』今秋よりサービス開始!まとめ

日本電子決済推進機構が発表したスマホ決済・QRコード決済サービス「BankPay(バンクペイ)」についてお伝えしてきましたが、いかがでしたか?

- 2019年4月22日、日本電子決済推進機構は、QRコード決済「BankPay(バンクペイ)」を秋からサービス開始すると発表!

- 日本電子決済推進機構は、デビットカード『J-Debit』の運営を担う組織でもあります。

- BankPay(バンクペイ)は、基本的に『J-Debit』のスマホアプリ版と言って良いものです。

- 利用金額が銀行口座から直接引き落とされ、アプリ側に端数が残らない可能性が高いので、そこはメリットと考えて良さそうです。

- 手数料の低さからキャンペーン原資に乏しく、組織上の意思決定の問題もあり、スタート時に思い切ったポイント還元施策が打てるかどうかは不透明です…。

今や、スマホ決済・QRコード決済サービスが乱立する戦国時代に入った感がありますね。

優れた仕組みが生き残ると考えれば、BankPay(バンクペイ)が生き残る可能性もあるだろうと思いますし、多くの人に利用されるものが優れた仕組みに育つのだと考えれば、先行する〇〇Pay軍団にも十分勝機があるのだろうと思います。

最初の分岐点は、サービス開始時のキャンペーンの規模ではないでしょうか。

BankPay(バンクペイ)は、PayPayの衝撃を超えることができるのか?注目して行きたいと思います!